中小企業M&Aとは?|動向や価格の決め方・事例をわかりやすく解説

中小企業におけるM&Aは年々増加しており、後継者不足の解決策としてだけでなく、事業拡大や経営基盤の強化を図る手段としても注目されています。

しかしその一方で、適正な売却価格の算定方法や手続きの流れ、リスク回避のポイントについて正しく理解していなければ、思わぬトラブルや失敗を招く可能性もあります。

本記事では、中小企業M&Aの基礎知識からメリット・デメリット、成功のポイント、さらに具体的な事例までをわかりやすく解説します。

M&Aフォースでは業界に精通した専門チームが、貴社の強みを最大限に引き出すM&A戦略をご提案します。

M&Aに関して、少しでもご興味やご不安がございましたら、まずはお気軽に当社の無料相談をご利用ください。

専門のコンサルタントが、お客様の未来を共に創造するパートナーとして、親身にサポートさせていただきます。

M&AフォースではM&Aコンサルティングの最新事情がわかる資料をご用意しています。会社の価値がわからない、会社の価値がどう決まるのか知りたいという方は「“売れる”会社のヒントにつながる9つの質問」をダウンロードしてください。

-2-1-scaled.png)

中小企業M&Aとは

まずは、M&Aの基本的な概念と中小企業におけるM&Aの特徴について解説します。

M&Aとは

M&Aは、株式譲渡などを通じて第三者に事業を引き継ぐ手続きです。自社の事業を他の企業に譲渡し、その企業の経営者に経営を委ねることで、自身で経営を続ける必要はなくなります。

M&Aの主な目的には、以下のようなものがあります。

- 経営者の引退に備えた事業承継

- 不採算部門の切り離しや選択と集中

- 経営資源の補完(人材・技術・販売チャネルの獲得)

- 競争力強化やスケールメリットの追求

M&Aは、単なる企業の売買ではなく、経営戦略の一環として行われます。

M&Aの目的を明確にし、中長期的な視点で、自社や事業の将来性を見据えた判断が求められます。

中小企業におけるM&Aの特徴

中小企業M&Aは、後継者不在などを契機として、会社や事業の存続・発展のためにM&Aの手法により第三者へ承継することをいいます。

中小企業M&Aでは、従業員の雇用が維持され、友好的なM&Aとなるケースが多くみられます。そのため、売り手と買い手の双方の事情や希望を尊重しながら、交渉を進めることがほとんどです。

中小企業M&Aの現状・動向

ここでは、中小企業M&A市場の現状と、その背景にある動向について解説します。

中小企業M&A市場は拡大している

近年、中小企業M&A市場は拡大傾向にあります。

中小企業庁の2023年版「中小企業白書」によると、日本企業におけるM&Aの件数は2022年に過去最多の4,304件となりました。

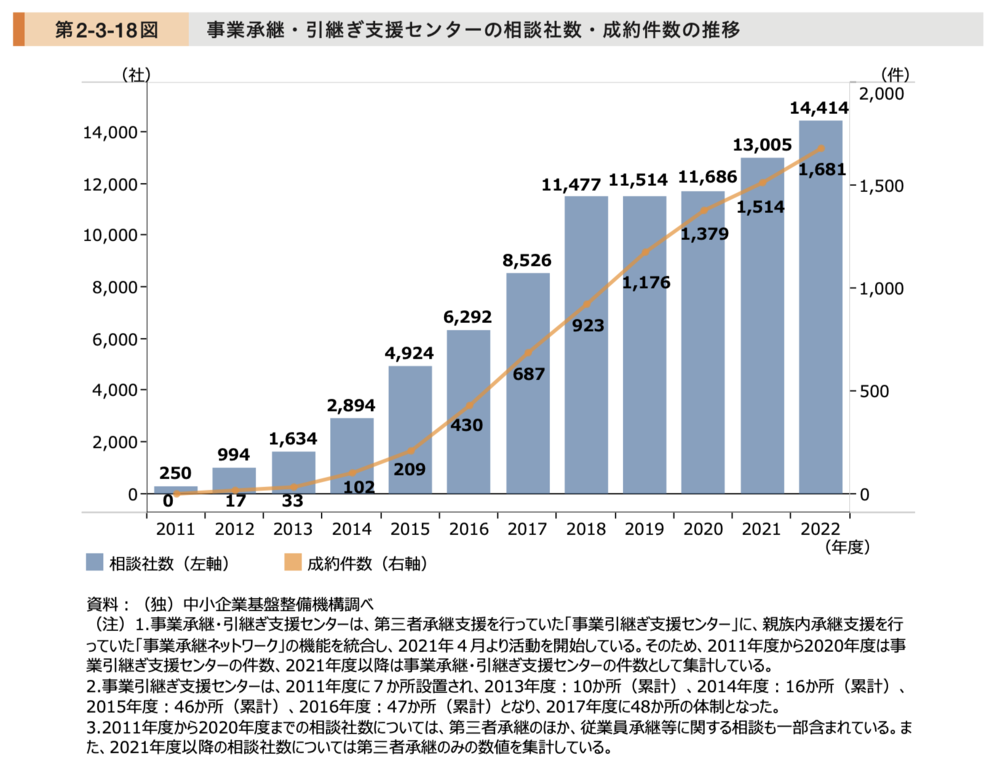

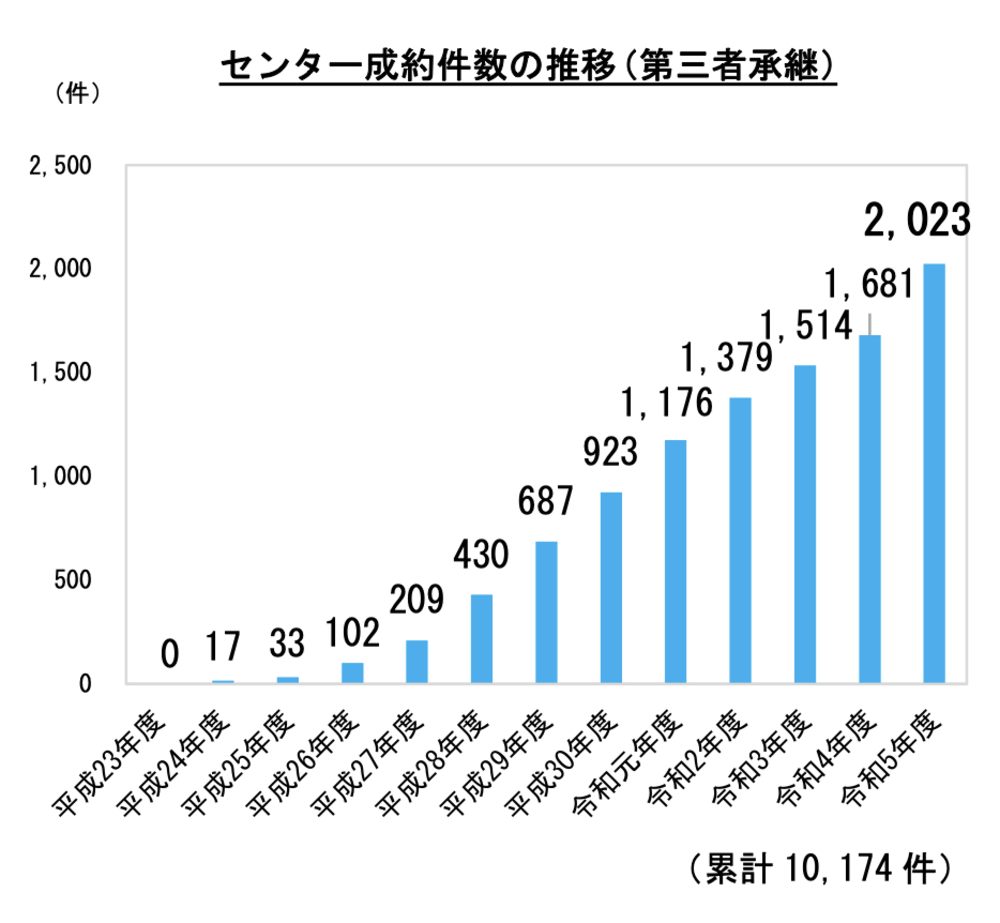

また、自社を譲渡する意向のある中小企業者と他社譲受を検討する中小企業者とのマッチング支援を行う「事業引き継ぎ支援センター」での相談件数や成約件数の推移を見ても、近年中小企業のM&A件数は、右肩上がりとなっています。

特に、2023年に成約件数は2,023件に達し、2015年の209件から約10倍という顕著な増加を示しています。このことからも、中小企業におけるM&Aのニーズは今後も高まり、市場は拡大していくと考えられます。

(情報引用元:中小企業庁「2024年版 中小企業白書」)

(情報引用元:中小企業基盤整備機構「令和5 年度 事業承継・引継ぎ支援事業の実績について」)

後継者不足によるM&Aの増加

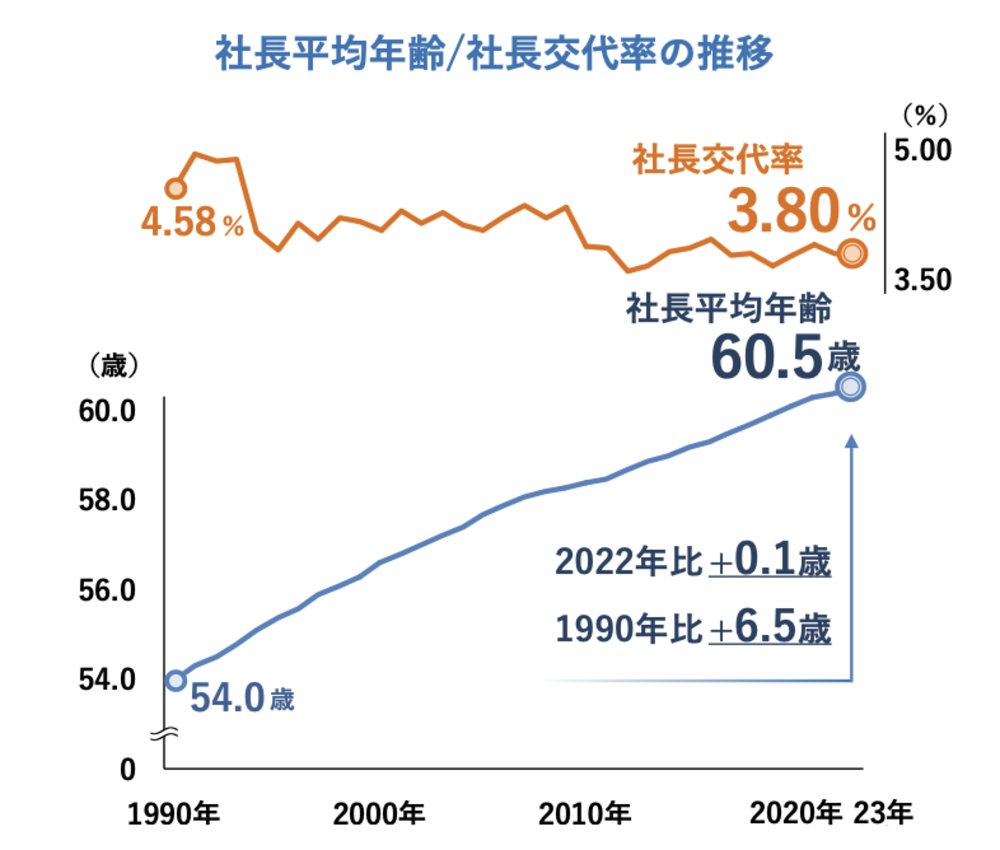

中小企業M&Aが増加している背景として、主に「後継者不足」と「経営者の高齢化」が挙げられます。

帝国データバンクの調査によれば、依然として半数以上の中小企業が後継者不在の状態にあり、経営者の平均年齢も60.5歳と高齢化が進んでいます。

特に、2025年には70歳を超える経営者が245万人に達すると予測されており、経営層の高齢化は深刻な課題です。

このような状況で、事業承継問題の有効な解決策としてM&Aへの注目が高まり、今後もその活用は増加傾向をたどると予想されます。

(情報引用元:帝国データバンク「全国「社長年齢」分析調査(2023 年)」)

中小企業M&Aのメリット・デメリット【売り手側】

ここでは、売り手側の視点から、M&Aのメリットとデメリットを詳しく解説します。

売り手の主なメリット

売り手(譲渡企業)の主なメリットは、以下の4つです。

| メリット | 詳細 |

| 後継者問題の解決 | 後継者不足に悩む中小企業にとって、M&Aは有力な解決策です。会社を存続させ、従業員の雇用を守ることができます。 |

| 売却益の獲得 | M&Aによって、創業者は会社売却益を得られます。この資金を元に、新たな事業に挑戦したり、リタイア後の生活を充実させることも可能です。 |

| 従業員の雇用の維持 | M&Aによって会社が存続することで、従業員の雇用を維持できます。従業員の生活を守り、地域経済への貢献にもつながります。 |

| 個人保証・担保からの解放 | M&Aによって経営から退くことで、個人保証や担保から解放され、精神的な負担を軽減できます。 |

売り手が注意すべきデメリット

売り手(譲渡企業)のデメリットは、以下の3つです。

| デメリット | 詳細 |

| 企業文化・経営方針の変化 | M&A後、買い手企業の文化や経営方針に合わせる必要があり、これまでの企業文化や経営方針が大きく変わる可能性があります。 |

| 自社従業員の待遇変化 | M&A後、従業員の給与や待遇、労働条件などが変化する可能性があり、従業員のモチベーション低下や離職につながることもあります。 |

| 希望条件とのギャップ | 想定した譲渡価額で譲渡できない場合や、自社が売却したいタイミングで譲渡先が見つからないなど、希望条件と現実のギャップが生じる可能性があります。 |

中小企業M&Aのメリット・デメリット【買い手側】

ここでは、買い手側のメリットとデメリットを詳しく見ていきましょう。

買い手の主なメリット

買い手(譲受企業)の主なメリットは、以下の4つです。

| メリット | 詳細 |

| 事業規模拡大・多角化 | M&Aにより、既存事業の規模拡大はもちろん、新たな事業領域への進出が容易になります。ゼロから事業を立ち上げるよりも、時間とコストを大幅に削減できます。 |

| 経営資源の獲得 | 技術、ノウハウ、人材、顧客基盤など、自社に不足している経営資源をM&Aを通じて獲得できます。これにより、競争力の強化や収益性の向上が期待できます。 |

| シナジー効果の創出 | M&Aによって、両社の強みを組み合わせることで、単独では成し得ない相乗効果(シナジー)を生み出せます。例えば、販売網の拡大、コスト削減、新製品開発などが期待できます。 |

| 弱点強化 | 自社の弱い部分をM&Aの利点を生かして強化できます。自社のバリューチェーンのなかで弱い部分を補完できる企業を買収することで、競争力や収益力の強化が期待できます。 |

買い手が注意すべきデメリット

買い手(譲受企業)の主なデメリットは、以下の4つです。

| デメリット | 詳細 |

| 買収後の統合(PMI)の困難さ | 組織文化、システム、人事制度などの違いから、統合がスムーズに進まない場合、期待したシナジー効果が得られない可能性があります。 |

| 人材の流出リスク | 譲渡企業の従業員のモチベーション低下や、待遇への不満から、優秀な人材が流出するリスクがあります。従業員の不安を取り除くための丁寧なコミュニケーションが重要です。 |

| 想定外の負債やリスク | デューデリジェンスを徹底しても、簿外債務や偶発債務など、表面化していないリスクが存在する可能性があります。M&A契約における表明保証条項などを活用し、リスクを軽減する必要があります。 |

| 高額な買収費用 | M&Aには、買収資金だけでなく、仲介手数料、法務費用、税務費用など、多額の費用がかかります。費用対効果を慎重に検討する必要があります。 |

中小企業M&Aで用いる手法・スキーム

中小企業M&Aで用いられる代表的な手法は、主に「株式譲渡」と「事業譲渡」の2つです。それぞれの概要、メリット・デメリットを理解し、自社にとって最適な手法を選択しましょう。

株式譲渡と事業譲渡の概要

株式譲渡は、売り手企業の株主が、保有する株式を買い手企業に譲渡することで、企業の経営権を移転させる手法です。中小企業のM&Aにおいて、最も一般的な手法の一つです。

一方、事業譲渡は、売り手企業が、その事業の一部または全部を買い手企業に譲渡する手法です。株式譲渡とは異なり、企業の経営権そのものは移転しません。買い手企業は、譲り受けた事業に関する資産、負債、契約関係などを個別に引き継ぎます。

株式譲渡と事業譲渡のメリット、デメリットは以下の通りです。

| スキーム | メリット | デメリット |

| 株式譲渡 | ・会社全体を一括で譲渡できるため、短期間で完了する

・自社事業の存続ができる(売り手) ・シナジー効果を早期に発揮しやすい。(買い手) |

・簿外債務・偶発債務の承継リスクがある(買い手)

・会社全体を取得するため、買収資金が大きくなる傾向がある(買い手) |

| 事業譲渡 | ・必要な事業・資産・負債のみを選択的に取得できる(買い手)

・節税効果が期待できる(買い手) |

・手続きが煩雑で時間がかかる

・ 事業に必要な許認可を改めて取得する必要がある(買い手) |

株式譲渡と事業譲渡の選択は、M&Aの目的や企業の状況、税務上の影響などを総合的に考慮して決定する必要があります。

必要に応じて、M&A仲介会社や税理士などの専門家に相談し、適切なアドバイスを受けるのがおすすめです。

M&Aフォースでは業界に精通した専門チームが、貴社の強みを最大限に引き出すM&A戦略をご提案します。

M&Aに関して、少しでもご興味やご不安がございましたら、まずはお気軽に当社の無料相談をご利用ください。

専門のコンサルタントが、お客様の未来を共に創造するパートナーとして、親身にサポートさせていただきます。

中小企業M&Aの手続き・流れ(売却側)

ここでは、M&Aを検討し始めてから最終的な取引完了に至るまでの、売却側の手続きと流れを7つのステップに分けて解説します。

Step1:M&Aの目的とスキームの策定

「なぜM&Aを行うのか」という目的を明確化し、「M&Aを行う必要があるのか否か」について、社内で意思をまとめます。

スキームの策定では、自社にM&Aのノウハウがない場合、外部のM&A専門家に相談し、アドバイスを受けましょう。

専門家との契約を結ぶ際には、アドバイザリー契約と秘密保持契約を結ぶ必要があります。

Step2:買い手候補の探索と打診

M&A仲介会社やFAが持つネットワークを活用し、自社の事業に興味を持つ可能性のある企業を探します。

初めに、「業種」「事業規模」「エリア」「買収を希望する理由」などが書かれたノンネームシート(匿名化された企業概要)を買い手候補に提示し、打診します。

相手企業から、さらに詳しい情報を求められた場合は、秘密保持契約(NDA)を締結したうえで、必要な情報を開示しましょう。

Step3:交渉と基本合意

本格的な契約前に、トップ面談を実施し、経営者同士でM&Aに対する想いやビジョンを共有します。条件交渉がまとまれば、基本合意書を締結します。

基本合意においては、主に以下の内容を定めます。

- M&Aスキームの概要

- 譲渡価格の概算

- 全体のスケジュール

- 買収監査の実施や役員の処遇

- 保証債務の解消

- 独占交渉権

- 秘密保持義務の設定

- 一般条項

このうち、秘密保持義務の設定や独占交渉権など一部の条項には法的拘束力があります。

Step4:デューデリジェンス(買収監査)の実施

デューデリジェンスとは、買い手企業が売り手企業の実態を把握するために詳しい調査を行うことです。

デューデリジェンスでは、外部のM&A専門家が売り手企業を訪問し、帳簿を閲覧したり、書面では把握できない会社状況を確認します。

売り手は、買い手からの質問や資料請求に誠実に対応し、必要な情報を提供する必要があります。

Step5:最終条件交渉と最終契約

デューデリジェンスの結果を踏まえ、最終的な条件交渉を行います。基本合意から条件が変更となる場合もあるため、慎重な交渉が必要です。

最終的な条件が合意に達したら、最終契約書を締結します。最終契約書には、譲渡の内容や売買価格など、M&Aに関するすべての条件が詳細に記載されます。

最終契約書は、基本合意書とは違ってすべての条項に法的拘束力があります。

契約内容に不備があると損害賠償や契約を解除され、大きな損失を被る可能性があるため、専門家の知見から客観的な精査を行うことが重要です。

Step6:クロージング

すべての内容に合意し最終契約書を締結したあと、買い手から譲渡代金を受け取ります。

その後に最終的な諸手続きを行えば契約完了です。

残りの手続きとして、売り手の経営者が個人的な目的で購入した資産の買い取り、株券や会社代表印の引き渡しなどを行います。

クロージング後も、買い手との連携を密にし、スムーズな事業統合を支援することが重要です。

M&AフォースではM&Aコンサルティングの最新事情がわかる資料をご用意しています。会社の価値がわからない、会社の価値がどう決まるのか知りたいという方は「“売れる”会社のヒントにつながる9つの質問」をダウンロードしてください。

中小企業M&Aの適正売却価格の決め方

ここでは、中小企業のM&Aにおける適正売却価格の決め方について解説します。

中小企業の適正な売却価格を算出する際は、主に3つの評価手法が用いられます。

| 評価手法 | 特徴 |

| コストアプローチ | 企業の純資産額を基に評価する方法です。企業の貸借対照表に記載されている資産から負債を差し引いた金額を基に算出します。中小企業の評価によく用いられます。 |

| マーケットアプローチ | 類似する上場企業の株価やM&A事例を参考に評価する方法です。市場の取引事例を基にするため、客観性が高いことがメリットです。 |

| インカムアプローチ | 将来の収益予測を基に評価する方法です。将来のキャッシュフローを現在価値に割り引いて算出します。企業の将来性を基に算出するため、ベンチャー企業など成長段階にある企業に適しています。 |

これらの評価方法を単独で使用するだけでなく、組み合わせて用いることで、より多角的な視点から企業価値を把握できます。

また、中小企業M&Aにおける価格の相場感は、一般的に「時価純資産額+営業利益2〜5年分」を目安としている場合が多い傾向です。

ただし、業界の動向や企業の収益性・成長性などの要因によって、価格は大きく変動するため、専門家による企業価値評価が不可欠です。

M&Aの相場は利益の何倍?価格算定方法から高値売却の5つのコツまで徹底解説

中小企業M&Aでかかる税金

中小企業のM&Aでは、主に株式譲渡と事業譲渡が用いられます。

以下の表は、株式譲渡と事業譲渡における主な税金の種類と課税対象をまとめたものです。

| 手法 | 買い手側の税金 | 売り手側の税金 |

| 株式譲渡 | 基本的に税金なし

ただし、著しく低額な場合は個人:贈与税、法人:受贈益課税の可能性あり |

【個人】分離課税で20.315%(所得税15%、住民税5%、復興税0.315%)

【法人】譲渡益に対して法人税(損益通算後に課税) |

| 事業譲渡 | ・不動産取得がある場合は、

登録免許税2% 不動産取得税(住宅3%、非住宅4%) ・譲渡対象資産に課税対象資産がある場合は、消費税10%(納税は売り手側企業が行う) |

【個人】分離課税、総合課税

【法人】譲渡益に対して法人税(約30%) |

M&Aにおいては、株式譲渡と事業譲渡のどちらを選択するかによって、税金の種類や金額が大きく変わるため、税務面も考慮しながら最適な手法を選択しましょう。

中小企業M&Aの成功ポイント

中小企業M&Aを成功させるためには、事前の準備と戦略が不可欠です。

ここでは、特に重要な3つのポイントを解説します。

Point1: M&Aを行う理由や動機を明確にしておく

M&A を検討する上で、「なぜM&A を行うのか」 という理由や動機を明確にすることは、非常に重要なポイントです。目的が曖昧なまま M&A を進めてしまうと、期待した効果を得られず、後悔する結果になりかねません。

後継者不足の解消、事業規模の拡大、経営資源の獲得、経営多角化、事業再生など、M&A の目的によって最適な手法や条件は大きく異なります。

明確な目的意識を持つことは、M&A を成功に導くために不可欠です。

Point2: 自社の強み・アピールポイントを持つ

買い手は、M&Aによって自社の事業にどのようなプラスの効果をもたらすかを重視します。そのため、自社の具体的な強みを明確にアピールする必要があります。

自社の強みを見つけるためには、以下の点を分析してみましょう。

- 競合他社と比較して優位な点

- 顧客から評価されている点

- 独自の技術やノウハウ

- 改善すべき点

これらの分析を通じて、自社の強みを明確にし、買い手に効果的に伝えることが、M&Aの成功につながります。

Point3: 信頼できるM&A仲介会社に依頼する

M&A仲介会社は、戦略策定から契約締結までの全プロセスを支援し、専門知識と情報網によって、最適な買い手探しをサポートしてくれます。

M&A仲介会社を選ぶ際には、以下の点を考慮しましょう。

- 自社の業種や規模に合った実績の有無

- 報酬体系が明確で、納得できる料金設定であるか

- 担当者との相性

- 中小企業M&Aの特性を理解し、適切なアドバイスができるか

信頼できる仲介会社の選定が、M&A成功の鍵となります。

M&Aフォースでは業界に精通した専門チームが、貴社の強みを最大限に引き出すM&A戦略をご提案します。

M&Aに関して、少しでもご興味やご不安がございましたら、まずはお気軽に当社の無料相談をご利用ください。

専門のコンサルタントが、お客様の未来を共に創造するパートナーとして、親身にサポートさせていただきます。

中小企業M&Aの注意点

ここでは、M&Aのプロセスにおいて特に注意すべきリスクとその対策について解説します。

注意点1:情報漏洩によるリスクと対策

M&A検討中の譲渡企業は、情報漏洩に最大限の注意を払いましょう。

売り手側の社員が、買収されるとわかった段階で将来性などに不安を感じ、人材流出を招く恐れがあります。

また、取引先への情報漏洩も、取引条件の悪化や取引停止につながりかねません。

M&A情報は社内外に広範囲な影響を及ぼすため、その取り扱いには細心の注意を払うことが不可欠です。

注意点2:希望条件と現実のギャップ

M&Aの売却価格交渉を成功させるには、客観的な企業価値評価が不可欠です。

売り手側がM&Aに対して過大な期待を持っている場合、希望する売却価格や時期と、買い手側の評価や意向との間にギャップが生じることがあります。

専門家へ依頼し、自社の価値を正確に把握すると共に、類似事例や業界動向から市場相場をつかむことが重要です。

また、交渉では価格や時期に固執せず、買い手の意向も考慮した柔軟な姿勢が求められます。

注意点3:従業員のモチベーション低下・離職

M&A後の待遇や労働条件の変化に伴って、従業員のモチベーションが低下し、離職につながるケースも多くあります。従業員の離職は、企業のノウハウや顧客の喪失につながり、企業価値を低下させる要因となります。

PMI(M&Aにおける経営統合)の前に、両社のトップが経営方針をすり合わせ、統合後の従業員の働きがいとモチベーション維持を考慮することが重要です。

注意点4:簿外債務や偶発債務の見落としリスク

簿外債務とは、貸借対照表に記載されていない債務のことで、偶発債務は将来的に発生する可能性のある債務を指します。

これらがM&A後に判明すると、買い手との信頼関係が損なわれ、契約解除や損害賠償請求に発展するおそれもあります。売却の成立後でもトラブルとなる可能性があるため、簿外債務の存在は念入りに調査しましょう。

中小企業M&Aの事例

中小企業のM&Aは、事業承継問題の解決策としてだけでなく、企業の成長戦略としても注目されています。

ここでは、中小企業M&A事例を2つご紹介します。

株式会社東北鈴木による「会社を成長させるため」の戦略としてのM&A

福島県で再生エネルギー関連の事業を手がける株式会社東北鈴木の鈴木社長は、創業者である父から引き継いだ同社を大きくするための改革に取り組んでいました。しかし、思うように進まず、「会社を成長させるため」の戦略としてM&Aに踏み切りました。

譲受先としてマッチングしたのは、神奈川県で同業を営み、M&Aによる事業拡大を目指していた株式会社市川電設です。市川電設の市川社長に「自分にはない創業者としてのすごみ」を感じたことが決め手となり、市川電設とのM&Aを決断しました。

鈴木社長はM&A後も社長を継続し、市川社長と共にお互いに学び合える関係を築き、同業ならではの情報の共有や技術力の向上に取り組み、組織全体の活性化につなげています。

(情報参照元:日本M&Aセンター M&A事例「会社を成長させるため譲渡を決断。社長を継続し経営パートナーを得る」)

歴史ある塗装店による異業種M&A

創業から75年の歴史を持つ神奈川県の老舗塗装店である有限会社青竜社塗装店は、営業力の課題に直面し廃業を考えていたところ、M&Aに出会い、同じエリアで幅広い事業を展開するエス・プランニング株式会社に譲渡しました。

青竜社塗装店の佐藤社長(現在は同社会長)は「エス・プランニングの営業力に魅力を感じ、一緒になることで再び勢いづくのではないか」と考えたと話し、異業種である点も従業員の業務内容の維持がされれば問題ないと、M&Aに踏み切りました。

今回のM&Aによって経営や営業力という課題をクリアした青竜社塗装店は、廃業寸前から一転して、100年企業への歩みを進めています。

(情報参照元:日本M&Aセンター M&A事例「廃業を決めた業歴75年の塗装店が、存続と成長を同時に手にした異業種M&A」)

M&AフォースではM&Aコンサルティングの最新事情がわかる資料をご用意しています。会社の価値がわからない、会社の価値がどう決まるのか知りたいという方は「“売れる”会社のヒントにつながる9つの質問」をダウンロードしてください。

中小企業M&Aの仲介会社を選ぶポイント

M&Aを成功させるためには、自社の状況やニーズに合った仲介会社を選ぶことが非常に重要です。

ここでは、中小企業がM&A仲介会社を選ぶ際に考慮すべき重要なポイントを解説します。

チェックポイント①: 実績と専門分野の確認

M&A仲介会社には専門分野があります。例えば、中小企業のM&Aを専門に扱う仲介会社や、製造業・小売業など特定の事業分野に強みを持つ仲介会社など、さまざまです。

特に、自社の業種や規模に近いM&Aの事例が豊富にあれば、業界特有の事情や注意点を熟知しており、スムーズなM&Aをサポートしてくれます。

仲介会社選びで失敗しないためには、自社のM&Aニーズに近い実績豊富な会社を選ぶことが重要です。

製造業のM&A完全ガイド|現状・動向・メリット・事例まで徹底解説

建設業の現状とM&Aの動向|メリット・デメリットと事例を紹介

電気工事会社のM&A動向とメリット!成功させるポイントと事例を紹介

チェックポイント②:料金体系の明確さ

M&A仲介会社の手数料は、成功報酬型が一般的ですが、着手金や中間金が発生するケースもあります。

料金体系が明確でないと、後々トラブルに発展する可能性があるので、事前にしっかりと確認しておきましょう。

M&A仲介会社への費用は、相談料、着手金、成功報酬など多岐にわたります。

報酬体系を公開している会社もありますが、相談時に必ず確認をし、納得できる仲介会社を選びましょう。

チェックポイント③:担当者との相性・コミュニケーション

M&Aは長期にわたるプロセスであり、仲介会社の担当者とは密なコミュニケーションが必要です。担当者の人柄や対応、コミュニケーション能力は、M&Aの成否を左右すると言っても過言ではありません。

初回面談でしっかりと担当者を見極め、相談のしやすさや信頼が置けるかどうかといった点も確認したうえで選ぶことが大切です。

チェックポイント④:中小企業M&Aへの理解度とネットワーク

中小企業M&Aは大企業と異なり、事業承継や地域経済への影響など特有の事情を考慮する必要があるため、仲介会社にはこれらの特性への深い理解が不可欠です。

また、中小企業M&Aでは、幅広いネットワークが重要です。

地域金融機関や事業承継支援機関、同業組合など、多様なネットワークを持つ仲介会社は、最適な買い手・売り手とのマッチングを実現します。

中小企業M&Aの専門知識と幅広いネットワークを兼ね備えた仲介会社を選ぶことは、成功への重要な要素です。

M&Aフォースでは業界に精通した専門チームが、貴社の強みを最大限に引き出すM&A戦略をご提案します。

M&Aに関して、少しでもご興味やご不安がございましたら、まずはお気軽に当社の無料相談をご利用ください。

専門のコンサルタントが、お客様の未来を共に創造するパートナーとして、親身にサポートさせていただきます。

適切なプロセスでM&Aを進めよう

中小企業におけるM&Aは、事業承継問題の解決策として、また企業の成長戦略として、ますます重要な選択肢となっています。

M&Aは複雑なプロセスを伴いますが、適切な準備と専門家のアドバイスがあれば、中小企業にとって大きな飛躍の機会となるでしょう。

M&Aの成功には、信頼できるM&A仲介会社のサポートが不可欠です。専門家の力を借りながら、綿密な計画と慎重な判断を重ねることで、理想的な結果に導くことが可能です。

大切な会社を未来へつなぐためにも、最適なパートナーとともに一歩を踏み出しましょう。

中小企業M&Aに関するよくある質問

中小企業のM&Aに関するよくある質問をまとめました。

Q1.後継者がいないため、会社のM&Aを検討しています。これまで一緒に働いてきた従業員たちの雇用は、M&Aの後もきちんと守られるのでしょうか?

多くのM&Aでは、従業員の雇用維持が契約上の重要な条件となっています。

買い手企業にとっても、事業を支える人材は不可欠であり、雇用継続はほとんどの案件で重視される項目です。

雇用や処遇の継続についてより確実性を持たせるためには、M&A契約書に「雇用条件維持」などの条項を盛り込むこと、そして専門家の助言を得ながら計画的に進めることが重要です。

Q2.M&Aによって会社を譲渡する場合、創業者や経営者にはどのようなメリットがあるのでしょうか。リタイア後の生活についても不安があります。

M&Aによって会社を譲渡することで、経営者は創業者利益を得ることができます。

これはリタイア後の生活資金や新たな事業への投資資金として活用でき、まとまった資金を一括で確保できるため、安心してセミリタイアする手段となります。

また、個人保証については譲渡先や金融機関との合意が必要ですが、解除されることによって精神的な負担が大きく軽減される点も大きなメリットです。

会社の将来を信頼できる相手に託し、安心して引退できるでしょう。

Q3.M&Aを進める場合、完了までにどのくらいの期間がかかりますか?具体的なスケジュール感を教えてください。

M&Aの期間は案件の規模や複雑さにより異なりますが、一般的に中小企業の場合は準備段階から最終契約まで半年から1年程度かかることが多いです。

主なステップとして、準備、相手探し、交渉、デューデリジェンス、最終契約締結があり、特に相手探しと交渉に時間がかかる傾向があります。

ケースによっては3ヶ月程度で終わる短期案件や、複雑な場合は数年に及ぶこともありますので、余裕を持った計画を立てることが重要です。

Q4.M&A交渉において、自社の重要な情報が第三者に漏れてしまうのではないかと懸念しています。情報管理はどのように行われるのでしょうか?

M&Aの専門家は、依頼者と秘密保持契約(NDA)を結んでから業務を開始するのが一般的です。

買い手候補に対しても、まずは社名を伏せた概要資料を提示し、NDA締結後に詳細な情報を段階的に開示します。

また、開示資料は厳格に管理されるため、情報漏洩のリスクは最小限に抑えられています。ご安心ください。

M&Aフォースでは業界に精通した専門チームが、貴社の強みを最大限に引き出すM&A戦略をご提案します。

M&Aに関して、少しでもご興味やご不安がございましたら、まずはお気軽に当社の無料相談をご利用ください。

専門のコンサルタントが、お客様の未来を共に創造するパートナーとして、親身にサポートさせていただきます。

M&AフォースではM&Aコンサルティングの最新事情がわかる資料をご用意しています。会社の価値がわからない、会社の価値がどう決まるのか知りたいという方は「“売れる”会社のヒントにつながる9つの質問」をダウンロードしてください。