建設業の現状とM&Aの動向|メリット・デメリットと事例を紹介

近年、建設業を経営する中小企業の多くは後継者不足による高齢化や、慢性的な人材不足に悩まされています。

こうした背景から、M&Aは建設業界の経営課題を解決するための手段として需要が高まっています。

しかし、M&Aは経営者にとって非常に大きな決断です。

M&Aの必要性を感じていながらも、漠然とした不安から行動できずにいる経営者も多いのではないでしょうか。

本記事では建設業界の現状とM&Aの動向について、成功のポイントや具体的な事例をふまえながら詳しく解説します。

建設業のM&Aについて理解し、自社にとっての必要性を改めて検討しましょう。

M&Aフォースでは業界に精通した専門チームが、貴社の強みを最大限に引き出すM&A戦略をご提案します。

M&Aに関して、少しでもご興味やご不安がございましたら、まずはお気軽に当社の無料相談をご利用ください。

専門のコンサルタントが、お客様の未来を共に創造するパートナーとして、親身にサポートさせていただきます。

M&AフォースではM&Aコンサルティングの最新事情がわかる資料をご用意しています。会社の価値がわからない、会社の価値がどう決まるのか知りたいという方は「“売れる”会社のヒントにつながる9つの質問」をダウンロードしてください。 -2-1-scaled.png)

建設業界の現状と課題

建設業界は、社会インフラの整備や都市開発に不可欠な役割を担っていますが、近年、さまざまな課題に直面しています。

建設業の現状と課題は以下の通りです。

- ピーク時から激減した市場規模

- 慢性的な人手不足

- 職人の高齢化

- 都市部と地方での業績格差

具体的に解説します。

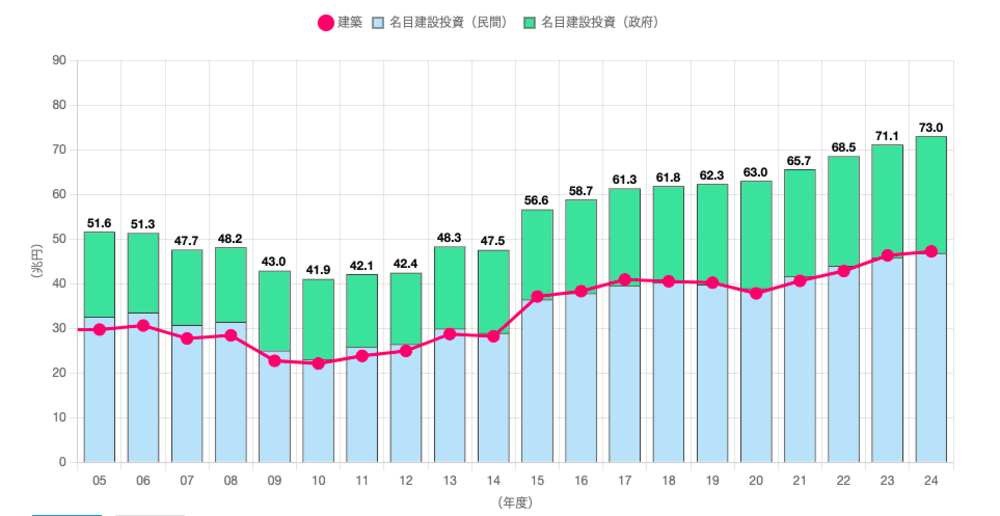

建設業界の市場規模

【出典】一般社団法人 日本建設業連合会|建設業デジタルハンドブック

近年、建設投資額は緩やかな増加傾向にあります。

1992年(平成4年)には約84兆円でピークを迎えましたが、その後公共工事や民間工事の減少に伴って市場規模が縮小し、2010年(平成22年)には約42兆円まで落ち込みました。

しかし、2010年(平成22年)以降は増加に転じ、2024年には約73兆円にまで復活するなど、ピーク時に近づいている傾向があります。

今後も、老朽化したインフラの改修や都市再開発などの需要が見込まれるため、市場規模は拡大していくことが想定されます。

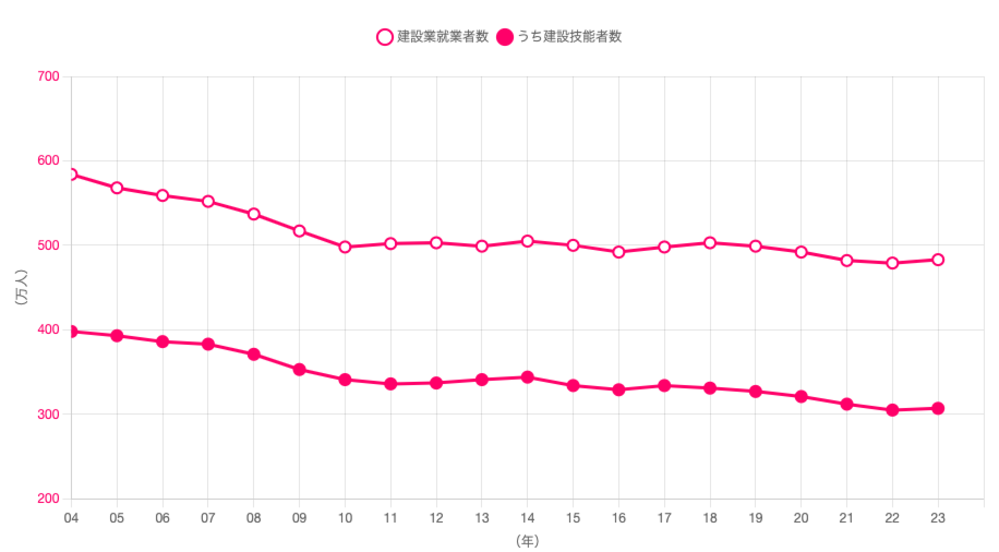

慢性的な人手不足

【参考】一般社団法人 日本建設業連合会|建設業デジタルハンドブック

建設業界の人材は、1997年には685万人ほど在籍していましたが、2023年(令和5年)時点では483万人と減少傾向にあります。

人材が不足する背景には過酷な長時間労働や若年層の就業者の確保が不足している点が挙げられます。

このような背景を受け、国では「担い手の処遇改善」「働き方改革」「生産性向上」を一体として進めることを重要視しています。

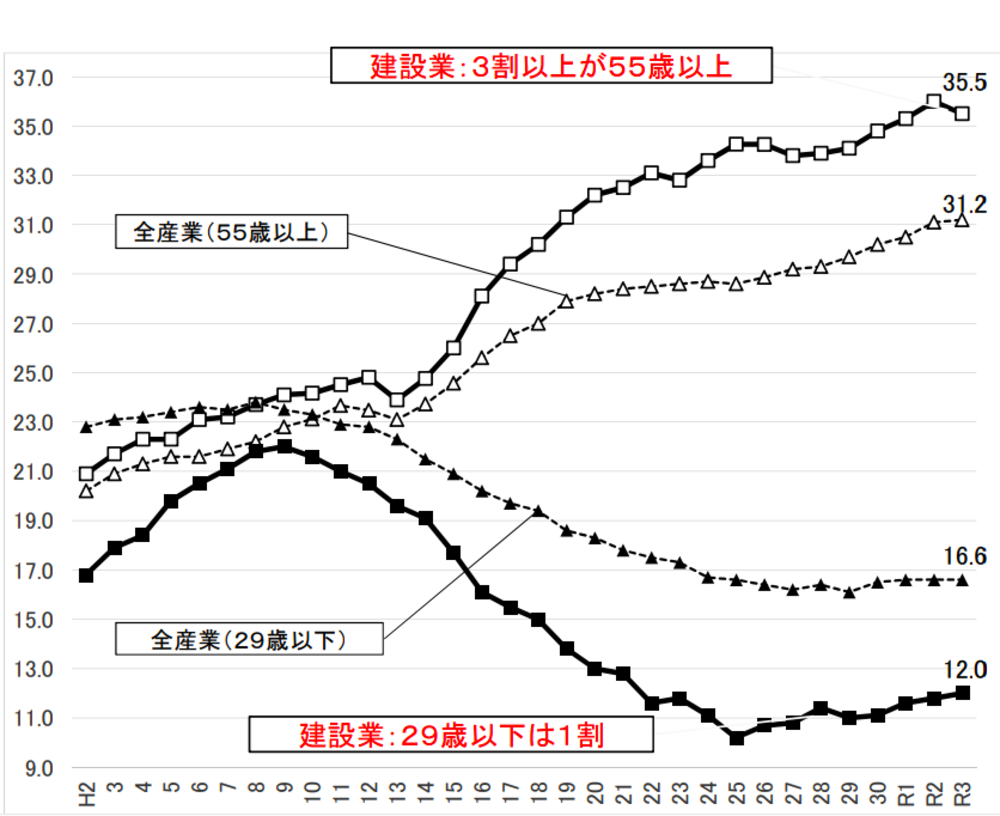

職人の高齢化

建設業界における人手不足は深刻な問題です。

2021年の建設業就業者数は482万人で、そのうち55歳以上が約35.5%を占めています。

一方で、29歳以下は約12%に留まっており、若手人材の不足が顕著です。

このまま高齢化が進むと、熟練技能者の引退による技術力低下や、現場の労働力不足が深刻化する恐れがあります。

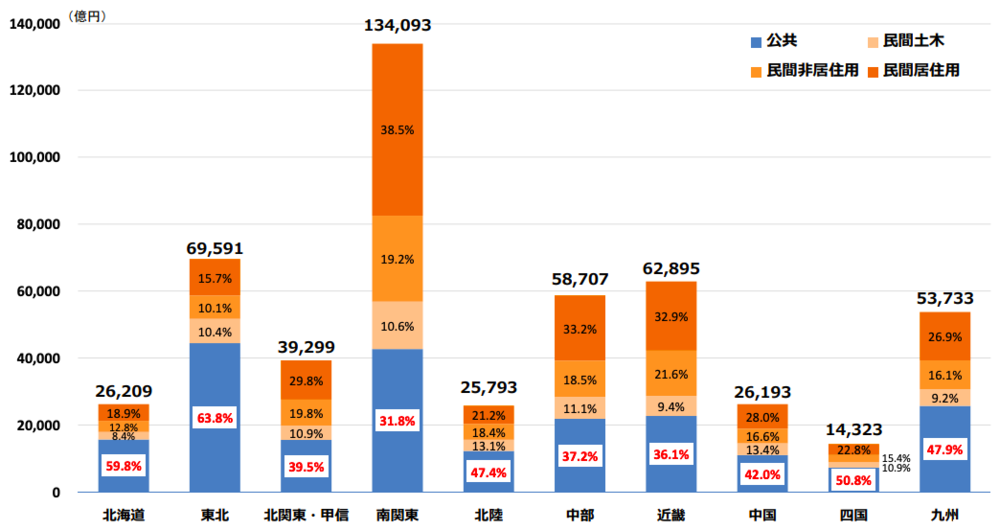

都市部と地方での業績格差

都市部では再開発や大規模プロジェクトが活発に行われており、建設需要は安定した強さを維持しています。

しかし、地方では人口減少や公共事業の減少により、建設需要が低迷している地域も少なくありません。

そのため、都市部と地方での業績格差が拡大しています。

地方の建設業者は、事業規模の縮小や廃業を余儀なくされるケースも出てきており、地域経済への影響も懸念されます。

電気工事会社のM&A動向とメリット!成功させるポイントと事例を紹介

中小企業M&Aとは?|動向や価格の決め方・事例をわかりやすく解説

建設業のM&A動向

建設業界におけるM&Aは、近年さまざまな目的で導入され、活発化しています。

建設業でM&Aを実施する目的で代表的なものは以下の3つです。

- 異業種・関連業種とのM&A

- 高齢化・後継者不足によるM&A

- 海外進出に向けたM&A

上記の目的を踏まえ、建設業のM&Aの動向について解説します。

異業種・関連業種とのM&A

建設業界では、事業拡大や競争力強化を目的とした異業種・関連業種によるM&Aが増加傾向にあります。

ハウスメーカーや不動産会社が建設会社を買収できれば、開発から施工までの一貫体制を構築し、外注コストの削減と業務プロセスの効率化を実現できます。

上記の取り組みは、資材価格や採用コストの上昇に対応するための戦略です。

異業種とのM&Aにより、各社の強みやノウハウを活かしたシナジー効果が生まれ、事業領域の拡大や収益基盤の強化が期待できます。

高齢化・後継者不足によるM&A

建設業界は、高齢化と後継者不足が課題となっており、技術継承の断絶や現場の安全性低下など、業界全体で課題が深刻化しています。

高齢化・後継者不足の課題を早期解決する手段としてM&Aは有効です。

例えば、後継者のいない中小建設会社が、大手建設会社や投資ファンドに買収されるケースは近年増加傾向にあります。

中小建設会社が大手企業の傘下に入れば、経営資源や技術力を活用し、事業を継続できます。

海外進出に向けたM&A

国内市場の縮小や競争激化を背景に、海外進出を視野に入れたM&Aも増加しています。

特に、東南アジアなどの新興国は、インフラ需要が拡大しており、建設会社にとって大きなビジネスチャンスです。

海外の建設会社の買収により、現地のノウハウやネットワークを獲得し、スムーズな海外進出を目指すことが可能になります。

海外進出型のM&Aは、建設会社にとって新たな成長戦略の1つです。

M&AフォースではM&Aコンサルティングの最新事情がわかる資料をご用意しています。会社の価値がわからない、会社の価値がどう決まるのか知りたいという方は「“売れる”会社のヒントにつながる9つの質問」をダウンロードしてください。

建設業界のM&Aにおける売却側のメリット・デメリット

建設業界のM&Aは、さまざまな目的で活用されています。

本章では、M&Aの導入による売却側のメリットとデメリットを詳しく見ていきましょう。

| メリット | デメリット |

|

|

売却側のメリット

- 後継者問題の解決

- 資金調達

- 経営資源の強化

- 従業員の待遇改善

- 事業の多角化・拡大

建設業のM&A売却は、後継者問題の解決策として有効であるだけでなく、多様な経営課題の解消につながります。

倒産や廃業のリスクを回避し、社員の雇用維持にも有効です。

また、大手企業グループに参画できれば、経営基盤の強化と成長機会をすることが可能になります。

売却側のデメリット

- 企業文化の変化

- 雇用条件の変更

- 経営の自由度の低下

- 情報漏洩のリスク

- 売却後の責任

M&Aによる企業文化や経営方針の変化は、長年培ってきた社風を根本から変える可能性があります。

特に地域密着型の建設会社では、大手企業と資本提携することによって、社員の帰属意識の低下や優秀な人材の流出につながる可能性も否定できません。

また意思決定プロセスが複雑になることで、現場の判断が尊重されなくなる懸念もあります。

M&A成功には、こうした文化的側面への配慮と専門家の支援が不可欠です。

M&Aフォースでは業界に精通した専門チームが、貴社の強みを最大限に引き出すM&A戦略をご提案します。

M&Aに関して、少しでもご興味やご不安がございましたら、まずはお気軽に当社の無料相談をご利用ください。

専門のコンサルタントが、お客様の未来を共に創造するパートナーとして、親身にサポートさせていただきます。

建設業界のM&Aにおける買収側のメリット・デメリット

建設業界におけるM&Aは、売却側だけでなく、買収側にも大きな影響を与えます。

本章では、M&Aの買収側のメリットとデメリットについて詳しく解説します。

| メリット | デメリット |

|

|

買収側のメリット

- 事業規模を拡大可能

- 技術力・ノウハウを獲得

- 人材を確保

- コスト削減

- 新規事業への参入

建設業界でのM&Aは、慢性的な人材不足である業界課題に有効な解決策です。

経験豊富な職人や現場監督、専門技術者を一度に確保できることは、特に中堅・大手建設会社にとって大きな魅力です。

採用コストや教育期間を削減しながら、即戦力となる人材を獲得できるため、プロジェクト遂行能力が飛躍的に向上します。

さらに、地域に根ざした建設会社が持つ地元顧客との信頼関係も同時に引き継げるため、新たな営業基盤の構築にかかる時間と労力も大幅に削減できます。

買収側のデメリット

- 買収資金の負担

- 買収後統合の難しさ

- 偶発債務のリスク

- 従業員のモチベーション低下

- 企業文化の衝突

建設業界でのM&A後の統合プロセスは特有の難しさがあります。

異なる施工管理システムや現場運営方法の統一には、想定以上の時間と労力が必要です。

特に、デューデリジェンス段階で把握できなかった簿外債務や進行中のトラブル案件が統合後に発覚し、企業価値の毀損につながるケースもあります。

建設業特有の瑕疵担保責任や工事保証など、長期間続く債務が統合後に表面化するリスクもあります。

課題を乗り越えるためには、両社の強みを活かす統合計画と段階的な実行が鍵となります。

建設業のM&A相場

建設業の企業価値は企業規模や財務状況、保有資産により大きく変動します。

中小建設会社の価格相場は「時価純資産+営業利益の2~5年分」が一般的な目安です。

他にも企業価値評価には以下の3つの方法があります。

| 評価方法 | 特徴 | メリット | デメリット |

| コストアプローチ | 貸借対照表の純資産をベースに評価 | ・計算がシンプル

・売り手・買い手の納得感を得やすい |

・企業特性や将来性が反映されない |

| マーケットアプローチ | 類似企業の市場株価や取引価格を参考 | ・市場環境が反映される

・客観性が高い |

・中小企業は類似企業を見つけにくい

・客観的な評価が難しい |

| インカムアプローチ | 将来予測されるキャッシュフローから算出 | ・企業特性や将来性が反映される | ・主観的な評価になりやすい

・正確な評価が難しい |

価格に影響を与える要素としては、コンプライアンス遵守状況、安定した取引先の存在、技術力・特許、若手人材の在籍状況、財務健全性が重要です。

特に建設業界では2020年の法改正で社会保険加入が許可要件となるなど、法令遵守が厳しく問われます。

建設業のM&Aの注意点

建設業のM&Aは、特有の注意点が存在します。

特に意識したいポイントは以下の3つです。

- 粉飾決算の有無に注意する

- 経営管理責任者の有無を確認する

- 建設業許可の引き継ぎ方法を確認する

上記に注意することでM&A後のトラブルを未然に防ぎ、スムーズな事業統合を実現することができます。

具体的に見ていきましょう。

粉飾決算の有無に注意する

建設業界のM&Aでは財務状況の正確な把握が極めて重要です。

特に注意すべきは「粉飾決算」の可能性で、売上の過大計上や費用の過少計上により利益が水増しされるケースが見受けられます。

M&A後の想定外負債や損失を防ぐため、デューデリジェンス(買収監査)の徹底が不可欠です。

具体的に以下の項目を確認しましょう。

- 売上計上の根拠となる契約書や請求書

- 費用計上基準の妥当性検証

- 在庫評価方法の確認

- 未払金や未収入金の内容精査

- 税務申告書や税務調査結果

適切な財務監査により、M&A後のリスクを大幅に軽減できます。

経営管理責任者の有無を確認する

建設業許可を取得するためには、経営管理責任者の配置が法的に必要です。

経営管理責任者とは、建設業の経営経験を持つ者で、建設業法で定められた要件を満たす必要があります。

| 経営管理責任者の要件 |

|

M&Aにおいては、買収対象企業が経営管理責任者を適切に配置しているかの確認が不可欠です。

もし経営管理責任者が不在の場合、M&A後に建設業許可を維持できなくなる可能性があります。

買収前には対象企業の経営管理責任者の経歴や資格を精査し、法定要件を満たしていることの確認が必須です。

建設業許可の引き継ぎ方法を確認する

建設業許可はM&Aによって自動的に引き継がれるものではなく、所定の手続きが必要です。

また、M&A手法によって引き継ぎ方法が異なります。

| M&Aの手法 | 建設業許可の引き継ぎ | 必要な手続き |

| 事業譲渡 | 新たに許可を取得する必要あり | 新規許可申請 |

| 株式譲渡 | 許可は維持される | 経営体制変更等の変更届を提出 |

事業譲渡の場合は、買収側が新たに建設業許可を取得する必要があります。

一方、株式譲渡では許可自体は維持されますが、経営体制に変更があった場合は変更届の提出が必要です。

M&Aを計画する際には、事前に建設業許可の引き継ぎ方法を確認し、適切な手続きを行いましょう。

M&Aフォースでは業界に精通した専門チームが、貴社の強みを最大限に引き出すM&A戦略をご提案します。

M&Aに関して、少しでもご興味やご不安がございましたら、まずはお気軽に当社の無料相談をご利用ください。

専門のコンサルタントが、お客様の未来を共に創造するパートナーとして、親身にサポートさせていただきます。

建設業のM&A成功ポイント

建設業のM&Aを成功させるためには、戦略的な視点と周到な準備が不可欠です。

M&Aを成功させるポイントは3つ挙げられます。

- M&Aの目的を明確にする

- シナジー効果を最大化する

- 候補企業の現状把握をしっかり行う

具体的に解説します。

M&Aの目的を明確にする

M&Aを成功させるためには、目的の明確化が極めて重要です。

曖昧な目的設定のままM&Aを進めると、統合プロセスでの混乱や意思決定の遅延を招き、期待した成果を得られないリスクがあります。

明確な目的があれば、買収対象企業の選定基準が定まり、適切な相手先を見つけやすいでしょう。

また、M&A後の統合計画も目的に沿って具体化できるため、効率的な経営資源の活用が可能です。

M&Aは手段であり目的ではないとの原点に立ち返り、自社の経営戦略の明確化が成功への第一歩です。

シナジー効果を最大化する

M&Aの真の成功は、単なる企業規模の拡大だけでなく、実現できるシナジー効果の大きさで評価されます。

シナジー効果とは、企業同士の統合によって生まれる「1+1が3以上になる」相乗効果を指します。

建設業界のM&Aでは、経営資源の効果的な組み合わせにより、新たな価値創造が可能です。

シナジー効果を最大化するには、M&A前に相手先企業の事業内容を綿密に分析し、具体的にどのようなシナジー効果が得られるのか、明確にイメージを持つことが重要です。

例えば、規模拡大による資材調達コストの低減や、相互の技術・ノウハウの融合による競争力強化などが挙げられます。

具体的なシナジー効果の想定は、M&A後の統合プロセスをスムーズに進める指針となり、買い手・売り手双方にとって満足度の高いM&A実現につながります。

M&A先の現状把握と選定をしっかり行う

M&Aを成功させるためには、候補企業の詳細な現状把握と慎重な選定プロセスが不可欠です。

建設業界のM&Aでは特に以下の点に注目した調査が重要です。

- 建設業許可の種類と有効期限

- 技術者の保有状況と年齢構成

- 安全管理体制と労災発生歴

- 主要取引先と下請業者との関係性

- 過去の工事実績と難易度

例えば、特に優れた工事実績を持つ企業は、実績の背景に高い技術力と優秀な人材が存在することでしょう。

優良な実績を残している優秀な企業を選定できれば、評判や信頼性も同時に獲得できます。

適切な現状把握と選定により、M&A後の統合プロセスがスムーズに進行し、期待したシナジーを最大限に発揮することが可能となります。

M&AフォースではM&Aコンサルティングの最新事情がわかる資料をご用意しています。会社の価値がわからない、会社の価値がどう決まるのか知りたいという方は「“売れる”会社のヒントにつながる9つの質問」をダウンロードしてください。

建設業の売却までの流れ

建設業のM&Aは、専門的な知識や経験が求められる複雑なプロセスです。

本章ではM&Aの開始からクロージングまでの一般的な流れを解説します。

- 仲介会社への相談

- M&A先の選定

- 基本合意書の締結

- デューデリジェンスの実施

- 取締役会・株主総会による決議

- 最終契約書の締結

- クロージングの実行

ステップを理解し、スムーズなM&Aを目指しましょう。

仲介会社への相談

M&Aを検討し始めたら、まずは専門の仲介会社への相談がおすすめです。

仲介会社は、M&Aに関する知識や経験が豊富で、自社の状況に合わせたアドバイスやサポートを提供してくれます。

初期段階での相談は、M&Aの可能性や戦略を検討する上で非常に有効です。

M&A先の選定

仲介会社と協力しながら、M&Aの相手先候補を選定します。

候補先の選定では、自社の事業とのシナジー効果や、将来的な成長戦略の見当が極めて重要になります。

仲介会社は、候補先の情報収集や交渉のサポートも行います。

基本合意書の締結

M&Aの相手先が決定したら、基本合意書を締結します。

基本合意書には、M&Aの基本的な条件やスケジュール、独占交渉権などが記載されます。

法的拘束力を持つ条項と持たない条項があるため、内容を十分に理解した上での締結が重要です。

デューデリジェンスの実施

基本合意書締結後、買収企業によるデューデリジェンスが実施されます。

デューデリジェンスとは、企業の財務状況、法務、税務、事業内容などの詳細調査です。

買収企業は、デューデリジェンスの結果に基づいて、最終的な買収価格や条件を決定します。

会計の性質上、経営者が意図していなくとも粉飾決算が起こりうるため、買収前にはデューデリジェンスを実施することが重要です。

取締役会・株主総会による決議

デューデリジェンスの結果を踏まえ、M&Aの最終的な条件が合意に達したら、売却企業は取締役会や株主総会でM&Aに関する決議を行います。

株主総会では、特別決議が必要となる場合があるため、事前に確認する必要があります。

最終契約書の締結

取締役会・株主総会での決議後、最終契約書を締結します。

最終契約書には、M&Aのすべての条件が詳細に記載されており、法的拘束力を持ちます。

契約内容をしっかりと確認し、不明な点があれば専門家に相談しましょう。

クロージングの実行

最終契約書の締結後、クロージングが実行されます。

クロージングとは、株式譲渡や事業譲渡などの手続きを行い、M&Aを完了させることです。

クロージング後、買収企業は売却企業の経営を引き継ぎ、統合プロセスを開始します。

建設業のM&Aにおいては、許認可の引き継ぎは重要なポイントです。

事業譲渡・事業売却を行う際は、許認可の引き継ぎ手法に注意をして進めましょう。

また、社員と取引先への配慮を含めた円滑な引き継ぎを進めることも、M&Aを成功させる上で不可欠です。

M&AフォースではM&Aコンサルティングの最新事情がわかる資料をご用意しています。会社の価値がわからない、会社の価値がどう決まるのか知りたいという方は「“売れる”会社のヒントにつながる9つの質問」をダウンロードしてください。

建設業のM&A事例

建設業界におけるM&Aは、企業の成長戦略や事業承継の手段として注目されています。

ここでは、M&Aの事例を2つご紹介します。

- 株式会社イチケンが片岡工業株式会社を買収

- ビジネス・ワンHDが株式会社ナカケンを子会社化

具体的に見ていきましょう。

株式会社イチケンが片岡工業株式会社を買収

株式会社イチケンは2024年5月27日、片岡工業株式会社の全株式を取得し完全子会社化を発表しました。

取得価額は株式25億円、アドバイザリー費用約1.5億円の合計約26.5億円です。

総合建設業を手掛けるイチケンは、千葉県長生郡に拠点を持つ片岡工業の土木工事・舗装事業のノウハウ獲得によりグループシナジーを追求し、企業価値向上を目指します。

当事例は建設業界における技術・ノウハウ獲得型M&Aの典型例です。

ビジネス・ワンHDが株式会社ナカケンを子会社化

ビジネス・ワンホールディングスは2024年10月18日、建築設計・建設業の株式会社ナカケンの株式40%を取得し、連結子会社化を決定しました。

取得価額は株式2億1,000万円、アドバイザリー費用約100万円の合計約2億1,100万円です。

不動産事業やマンション管理事業等を展開するビジネス・ワンHDは、ナカケンの建築設計・建設業における経験と施工能力を活用し、グループ内の建設関連ニーズに対応する体制を構築します。

- M&Aフォースにおける実績:防熱工事業のM&A

後継者不在を背景に、防熱工事業の企業が取引先や外注先のためにも事業継続を希望し譲渡を検討。当社ご紹介の譲受企業は、防熱工事業を一部手掛けており、事業シナジーや代表者の人柄への共感を通じて成約に至りました。

譲受企業にとっては、防熱工事業の内製化による外注費の削減と収益性の向上に加え、新たな拠点確保やグループ内メンテナンス案件の内製展開にもつながる意義あるM&Aとなりました。

- M&Aフォースにおける実績:建設業のM&A

後継者不在を背景に、創業社長が会社存続のため譲渡を希望。譲受企業は「5年で売上10倍超」を掲げ、既存事業の好調に加えてM&Aによる新展開を志向しており、本件により商圏・事業領域の大幅な拡大が実現しました。

M&AフォースではM&Aコンサルティングの最新事情がわかる資料をご用意しています。会社の価値がわからない、会社の価値がどう決まるのか知りたいという方は「“売れる”会社のヒントにつながる9つの質問」をダウンロードしてください。

M&Aで建設業の抱える課題を解決しよう

近年の建設業界は、高齢化や後継者不足をはじめ、多数の経営課題を抱えています。

M&Aは、建設業界が抱える多様な課題を解決する有効手段として、近年実施件数が増加傾向にあります。

M&Aは企業や経営者にとっては、非常に大きな決断です。

しかし、注意点をカバーしポイントを押さえて実行すれば、事業拡大のチャンスにつながります。

M&Aで、建設業が抱える課題を解決していきましょう。

建設業M&Aに関するよくある質問

建設業のM&Aに関するよくある質問をまとめました。

Q1.建設業界における企業の売却を検討しています。M&Aでの企業価値評価において、特に重視される評価基準は何ですか?

建設業のM&Aでは、保有している建設業許可の種類や等級、公共工事の入札に参加できる経営事項審査の点数(経審点)が重要視されます。

また、一級建築士や施工管理技士など有資格者の人数、公共工事を含む過去の施工実績、安定した顧客基盤も価値を高める要素です。

さらに、財務状況、収益性、技術者の質および定着率も評価に大きく影響します。特に、入札参加資格だけでなく、公共工事の受注実績がある企業は高く評価されやすいです。

Q2.建設業界で注目されている『2024年問題』は、M&Aの動向にどのような影響を与えているのでしょうか?

2024年問題による時間外労働の上限規制は、特に中小の建設会社にとって労務管理や収益面で大きな課題です。

こうした課題に対応するため、大手企業の傘下に入り経営基盤を強化したり、IT化や施工のデジタル化により効率化を図る目的でM&Aを選択する企業が増えています。

また、後継者問題を背景に、事業継続のための有効な手段としてM&Aが注目されています。

Q3.会社を譲渡した後、経営者はすぐに引退できるのでしょうか? それとも一定期間は会社に残る必要があるのでしょうか?

M&A後は事業承継を円滑に進めるため、経営者が会長や顧問といった形で一定期間(目安として半年~3年程度)会社に残る『キーマン条項』が設けられることが多いです。

これにより従業員の安心感を高め、取引先との関係もスムーズに移行できます。

ただし必ず残留が必要というわけではなく、規模や業種、買い手の意向によっては即時引退も交渉可能です。引退の時期や条件は契約段階で柔軟に取り決められます。

M&Aフォースでは業界に精通した専門チームが、貴社の強みを最大限に引き出すM&A戦略をご提案します。

M&Aに関して、少しでもご興味やご不安がございましたら、まずはお気軽に当社の無料相談をご利用ください。

専門のコンサルタントが、お客様の未来を共に創造するパートナーとして、親身にサポートさせていただきます。

M&AフォースではM&Aコンサルティングの最新事情がわかる資料をご用意しています。会社の価値がわからない、会社の価値がどう決まるのか知りたいという方は「“売れる”会社のヒントにつながる9つの質問」をダウンロードしてください。