電子部品業界のM&A動向と成功のポイント|売却相場や事例を徹底解説

EV(電気自動車)や5Gの普及を背景に市場が拡大する一方で、激化するグローバル競争や深刻な後継者問題など、多くの課題を抱える電子部品業界。会社の未来を考えたとき、M&Aという選択肢が頭をよぎる経営者の方も多いのではないでしょうか。

しかし、「自社は一体いくらで売れるのか?」「M&Aで本当に事業は成長するのか?」「失敗しないためには何に気をつければいいのか?」など、いざ検討を始めると多くの疑問や不安がつきまとうのも事実です。

そこで本記事では、2024年の最新データに基づき、電子部品業界のM&Aを徹底解説します。

市場の動向やM&Aの目的といった基本から、売却価格の相場、ニデックをはじめとする大手企業の最新事例、そしてM&Aを成功に導くための具体的な5つのポイントまで、網羅的にご紹介します。

M&Aフォースでは業界に精通した専門チームが、貴社の強みを最大限に引き出すM&A戦略をご提案します。

M&Aに関して、少しでもご興味やご不安がございましたら、まずはお気軽に当社の無料相談をご利用ください。

専門のコンサルタントが、お客様の未来を共に創造するパートナーとして、親身にサポートさせていただきます。

M&AフォースではM&Aコンサルティングの最新事情がわかる資料をご用意しています。会社の価値がわからない、会社の価値がどう決まるのか知りたいという方は「“売れる”会社のヒントにつながる9つの質問」をダウンロードしてください。 -2-1-scaled.png)

電子部品業界の現状とM&Aが活発化する背景

はじめに、電子部品業界がどのような状況にあり、なぜ今、M&Aが活発に行われているのか、その背景から詳しく見ていきましょう。

電子部品業界とは?市場規模と将来性

電子部品とは、スマートフォンやパソコン、自動車、産業機械など、あらゆる電子機器を構成する最小単位の部品のことです。

大きく以下の3種類に分類され、現代社会を支える基幹産業の一つといえます。

- 受動部品:抵抗器・コンデンサ・インダクタなど、エネルギーを消費・蓄積・放出する部品

- 能動部品:半導体・ダイオード・トランジスタなど、電気信号を増幅・変換する部品

- 機構部品:コネクタ・スイッチ・モーターなど、電気的・機械的な接続や駆動を担う部品

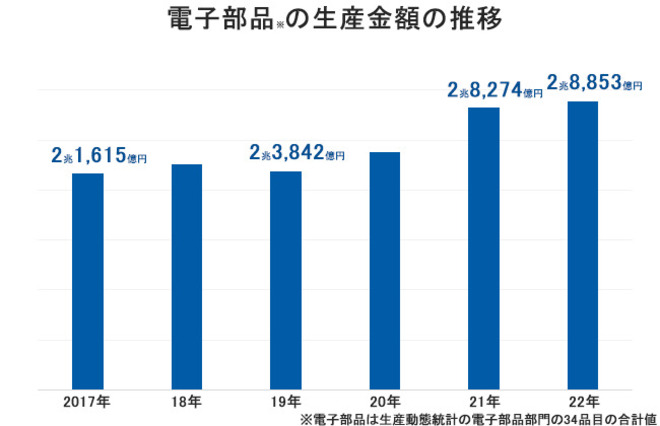

まず国内市場を見ると、経済産業省の「生産動態統計」によれば、日本の電子部品生産金額は2020年から増加傾向にあり、2022年には2兆8,853億円に達しました。

一方で、グローバル市場に目を向けると、その規模はさらに大きくなります。

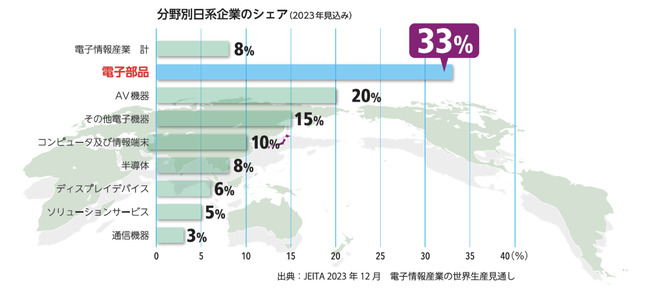

電子情報技術産業協会(JEITA)の調査によると、2023年の電子情報産業の世界生産に占める分野別の日系企業のシェアは、日系電子部品メーカーの世界シェアが33%と高く、日本の電子情報産業の中で最大値です。

さらに、日系企業の電子部品の世界生産額は2024年には10兆3,589億円に達すると予測しており、グローバルでの成長が期待されています。

(情報引用元:電子情報技術産業協会(JEITA)「日本の電子部品業界の特長と魅力」)

EV・5G・DX化が牽引する業界の成長トレンドと技術革新

電子部品業界の成長を特に力強く牽引しているのが、以下の3つの大きな技術トレンドです。

| トレンド | 概要と電子部品への影響 |

| EV(電気自動車) | ガソリン車に比べ、使用される半導体やセンサー、コンデンサの数が数倍に増加。自動運転技術の高度化も相まって、車載向けの高性能部品の需要が急増。 |

| 5G(第5世代移動通信システム) | 高速・大容量通信を実現するため、対応スマートフォンや通信基地局、データセンターで高周波に対応した最先端の電子部品が不可欠。 |

| DX(デジタルトランスフォーメーション) | 工場の自動化やスマートシティの実現など、社会全体のデジタル化でIoTデバイスが普及。これまで電子機器と無縁だった領域でも新たな部品需要が創出。 |

これらのトレンドに対応するためには、絶え間ない技術革新が不可欠であり、これが自社にない技術を獲得するためのM&Aの大きな動機となっています。

グローバル競争の激化と業界再編の必要性

市場が成長する一方で、電子部品業界は台湾・韓国・中国といった海外メーカーとの熾烈なグローバル競争に晒されています。

特に汎用的な部品においては激しい価格競争が繰り広げられており、日本のメーカーは高付加価値な製品で差別化を図る戦略が重要視されています。

また、顧客である大手メーカーからは、以下のような厳しい要求があるのが現状です。

- 開発スピードの向上:市場の変化に素早く対応できる製品開発体制

- 安定した供給能力:需要の急な変動にも対応できる生産キャパシティ

- グローバルな供給体制:世界中の生産拠点へ部品を供給できるネットワーク

こうした要求に単独で応え続けることは容易ではなく、生き残りのためにはM&Aによって経営資源を統合し、規模の経済を追求する必要性が高まっています。業界全体が、再編による体力強化を迫られているのです。

中小企業が直面する課題

特に、日本の電子部品業界を支えてきた多くの中小企業は、業界共通の課題に加えて、より深刻な問題に直面しています。

その筆頭が、経営者の高齢化に伴う後継者問題です。優れた技術力を持ちながらも後継者が見つからず、このままでは廃業せざるを得ない企業が少なくありません。

こうした企業にとって、M&Aは技術と従業員の雇用を守り、事業を未来へつなぐための有力な解決策となります。

また、特定の顧客や仕入先に依存したサプライチェーンリスクも大きな課題です。近年の国際情勢の不安定化は、特定の地域からの部品供給が途絶えるリスクを浮き彫りにしました。

M&Aによって販売先や調達先を多角化し、経営基盤を安定させる動きも活発になっています。

電子部品業界におけるM&Aの動向

業界が抱える課題と成長性を背景に、電子部品業界ではM&Aが活発に行われています。

ここでは、実際のM&A件数の推移や、市場に見られる3つの大きなトレンドについて解説します。

M&A件数の推移と市場の活況

電子部品業界を含む電気機械器具製造業のM&A件数は、近年、高い水準で推移しています。特に、事業承継問題の深刻化や業界再編の加速を背景に、中小企業のM&Aが増加傾向です。

現在の市場は、以下のような特徴が見られます。

- 国内取引の活発化:業界再編を目的とした同業種間のM&Aや、事業承継型のM&Aが市場を牽引している。

- クロスボーダーM&Aの増加:日本の技術力を求める海外企業による買収と、海外市場への足がかりを求める日系企業による買収の両方が活発化している。

- 投資ファンドの参入:業界の成長性に注目したPEファンド(プライベート・エクイティ・ファンド)などが、資金力を活かして企業の成長を支援する事例が増加している。

このように、さまざまな企業が多様な目的でM&Aを行っており、市場は活況を呈しています。

トレンド①:先端技術獲得を目的とした異業種からの参入

一つ目のトレンドは、異業種による戦略的なM&Aです。

これは、先の章で述べたEVや5G、DXといった技術革新と密接に関連しており、自社にない特定の技術やノウハウを迅速に獲得することを目的としています。

例えば、以下のようなケースが目立ちます。

| 買収側の業種 | 求める技術分野 | M&Aの狙い |

| 自動車メーカー | 自動運転センサー・パワー半導体 | CASE(コネクテッド、自動運転・シェアリング・電動化)対応のキーデバイスを内製化し、開発スピードを向上させる。 |

| 電機メーカー | IoT通信モジュール・AIエッジデバイス | 自社製品の付加価値を高めるための先端技術を迅速に取り込み、製品開発サイクルを短縮する。 |

| 素材メーカー | 次世代半導体材料・高機能フィルム | 自社の素材技術を活かせる川下の有望分野に進出し、新たな収益の柱を育成する。 |

このように、自社でゼロから開発するよりも、M&Aによって開発期間を大幅に短縮し、競争優位性を確保する狙いがあります。

トレンド②:サプライチェーン強化のための垂直統合型M&A

二つ目のトレンドは、サプライチェーンの安定化と強化を目的とした垂直統合型のM&Aです。垂直統合とは、製品の原材料調達から製造、販売までの一連の流れを自社グループ内で完結させる経営戦略を指します。

近年、以下のようなリスクが顕在化したことで、垂直統合の重要性が再認識されています。

- 地政学リスクによる特定地域からの部品供給の停止

- パンデミックなどによる物流の混乱

- 原材料価格の高騰

このリスクに対応するため、完成品メーカーがキーデバイスとなる部品メーカーを買収したり、逆に部品メーカーが素材メーカーを買収したりする動きが見られます。

M&Aによって重要な部品の安定調達ルートを確保し、外部環境の変化に強い事業構造を構築することが目的です。

トレンド③:事業承継を目的とした中小企業M&Aの増加

三つ目のトレンドは、後継者不在に悩む中小企業を対象とした事業承継型のM&Aです。

これは日本の産業全体に見られる傾向ですが、独自の高い技術力を持つ企業が多い電子部品業界では特に顕著です。

後継者がいないために廃業を選択すれば、以下のような貴重な経営資源が失われてしまいます。

- 長年培ってきた独自の製造技術やノウハウ

- 特定の顧客との強固な信頼関係

- 熟練した技術者や従業員の雇用

そこで、M&Aによって大手企業や同業他社に事業を引き継いでもらうことで、事業の存続と発展を図ります。

買い手にとっても、自社にはないニッチな技術や熟練した技術者を獲得できるという大きなメリットがあり、双方にとって有益なM&Aとして広く活用されています。

なぜM&A?売り手・買い手双方の目的とメリット

電子部品業界のM&Aは、事業を売却する売り手と買収する買い手、双方に大きなメリットをもたらす可能性があります。

それぞれの立場から見たM&Aの主な目的とメリットは以下の通りです。

| 主な目的・メリット | |

| 売り手 |

|

| 買い手 |

|

ここでは、これらの目的についてさらに詳しく解説します。

【売却側の目的】事業承継問題の解決と事業の存続

売り手側にとって、M&Aの最も大きな目的の一つが事業承継問題の解決です。

経営者が高齢になり引退を考えても、親族や社内に適切な後継者が見つからないケースは少なくありません。

M&Aによって第三者に事業を引き継いでもらうことで、廃業という選択を避け、会社を存続させられます。

これにより、長年培ってきた独自の技術やノウハウ、ブランド価値を未来に残すことが可能です。これは経営者自身の想いを実現するだけでなく、社会的な損失を防ぐという意味でも非常に重要です。

【売却側の目的】創業者利益の確保と従業員の雇用維持

M&Aは、経営者個人と、会社を支えてきた従業員や取引先の双方にメリットをもたらします。

- 創業者利益の確保:株式を売却することで、これまで会社に投じてきた資本を現金化し、利益を確定できます。これにより、引退後の生活資金を確保したり、新たな事業への挑戦資金にしたりすることも可能です。

- 個人保証・担保の解除:多くの中小企業経営者が抱える、金融機関からの借入に対する個人保証や担保を解消できます。

- 従業員の雇用の維持:廃業すれば従業員は職を失ってしまいますが、M&Aであれば、買い手企業のもとで雇用が継続されるケースがほとんどです。

- 取引先との関係維持:事業が継続されることで、仕入先や販売先といった取引先との関係も維持され、迷惑をかける事態を避けられます。

M&AフォースではM&Aコンサルティングの最新事情がわかる資料をご用意しています。会社の価値がわからない、会社の価値がどう決まるのか知りたいという方は「“売れる”会社のヒントにつながる9つの質問」をダウンロードしてください。

【買収側の目的】開発期間の短縮と先端技術・特許の獲得

買い手側にとって、M&Aは時間を買うための極めて有効な戦略です。

技術革新のスピードが速い電子部品業界では、市場のニーズに応える製品をいち早く開発・投入することが競争力の源泉となります。

自社でゼロから研究開発を行うには、多大な時間とコスト、そして失敗のリスクが伴います。

M&Aによって、すでに特定の技術や製品、特許を持つ企業を買収すれば、これらの開発期間を大幅に短縮し、迅速に事業展開を進められます。

【買収側の目的】新規市場への参入とグローバルな販路拡大

M&Aは、新たな市場へ効率的に参入するための手段としても活用されます。

例えば、産業機械向けの部品を主力としていた企業が、成長著しい車載向けの市場に参入したいと考えたとします。この場合、すでに車載市場で実績と販路を持つ企業を買収すれば、顧客との関係性や業界での信頼性を短期間で手に入れられます。

また、国内市場が成熟する中で、海外展開は多くの企業にとって重要な経営課題です。現地の販売網やブランド力を持つ海外企業を買収することは、グローバルな販路を一気に拡大するための効果的な方法です。

【買収側の目的】生産能力の増強と優秀な人材の確保

旺盛な需要に応えるためには、生産能力の増強が不可欠です。

しかし、新たに工場を建設し、設備を導入するには莫大な投資と時間がかかります。M&Aであれば、すでに稼働している工場や生産設備をそのまま引き継ぐことができ、迅速に生産能力を高められます。

さらに、電子部品業界では、専門知識を持つ優秀なエンジニアや熟練した技術者の確保が年々難しくなっています。

M&Aは、こうした人材をチームごと獲得できるという点でも大きなメリットがあります。設備や技術だけでなく、事業を支える人の力もまとめて獲得できるのがM&Aの強みです。

【相場】電子部品企業の売却価格はいくら?企業価値評価の基本

M&Aを検討する上で、経営者が最も気になるのが「自社は一体いくらで売れるのか」という点です。

ここでは、電子部品業界における売却価格の相場観と、その価格を算出するための基本的な考え方である企業価値評価について解説します。

電子部品業界M&Aにおける売却価格の相場観

M&Aにおける企業価値には、絶対的な正解はありません。

しかし、特に中小企業のM&Aにおいては、簡易的な計算方法として以下の式が用いられることが多いです。

売却価格の目安 = 時価純資産 + 営業利益 × 3〜5年分

- 時価純資産:貸借対照表(B/S)の資産と負債を現在の価値(時価)で評価し直した純資産額。会社の解散価値に近いイメージです。

- 営業利益 × 3〜5年分:会社が将来生み出すであろう収益力(のれん代)を示します。電子部品業界では、技術の独自性や将来性が高ければ5年、汎用的な製品であれば3年など、事業内容によって倍率は変動します。

ただし、これはあくまで大まかな目安です。実際の価格は、後述する詳細な企業価値評価と、買い手との交渉によって最終的に決定されます。

企業価値評価の3つのアプローチ(修正純資産法・マルチプル法・DCF法)

M&Aの実務では、より多角的に企業価値を評価するため、主に以下の3つのアプローチが用いられます。買い手は通常、複数の方法を組み合わせて企業価値を算定します。

| アプローチ | 概要 | メリット | デメリット |

| ① コストアプローチ | 企業の純資産(資産-負債)を基準に価値を算出する。 | 客観性が高く、算出が比較的容易。 | 将来の収益性やブランド価値が反映されにくい。 |

| ② マーケットアプローチ | 類似する上場企業やM&A事例の株価や取引価格を参考に価値を算出する。 | 市場の評価が反映されるため、客観性が高い。 | 比較対象となる適切な類似企業や事例がないと使えない。 |

| ③ インカムアプローチ | 企業が将来生み出すと予測される収益やキャッシュフローを基準に価値を算出する。 | 企業の将来性や成長性を最も反映できる。 | 事業計画の客観性や予測の精度に価値が大きく左右される。 |

代表的な評価手法

- 修正純資産法(コストアプローチ):企業の資産・負債を帳簿上の価格ではなく、時価に評価し直して純資産を算出する方法。中小企業のM&Aでよく用いられます。

- マルチプル法(マーケットアプローチ):類似上場企業の株価がEBITDA(税引前利益+減価償却費)の何倍か(マルチプル)を算出し、対象企業のEBITDAにその倍率を掛けて価値を計算します。

- DCF法(インカムアプローチ):将来のフリーキャッシュフロー予測を立て、それを現在価値に割り引いて企業価値を算出する方法。将来性の高い企業の評価に適しています。

実際の価格決定に影響する重要要素(技術力・顧客基盤)

理論的な計算方法だけでなく、最終的な売却価格は、企業の持つさまざまな定性的な要素によって大きく変動します。

特に電子部品業界では、以下のような点が価格交渉において重要視されます。

【技術・知財関連】

- 特許取得済みの独自技術の有無

- 代替が難しい製造プロセスやノウハウ

- 優秀なエンジニアや研究開発チームの存在

【事業・顧客関連】

- 特定の顧客への依存度(低いほど高評価)

- 大手メーカーとの安定した取引実績

- 将来性の高い分野(車載、医療など)での採用実績

- 強固なサプライチェーンと安定した調達網

【財務・組織関連】

- 高い収益性と成長率

- キーパーソン(経営者、技術責任者)の引継ぎ体制

- 簿外債務や訴訟リスクの有無

これらの要素が優れていれば、理論的な評価額にプレミアム(上乗せ価格)が加わる可能性があります。逆に、リスク要因があればディスカウント(減額)の対象となることもあります。

【事例で解説】電子部品業界のM&A最新動向

ここでは、これまでに解説したM&Aの動向をより深く理解するために、電子部品業界で実際に行われたM&Aの事例をカテゴリ別に見ていきましょう。

大手メーカー同士のM&A事例

村田製作所 × Resonant|先端通信技術の獲得による競争力強化

大手電子部品メーカーの村田製作所は、2022年に米国の通信用フィルター開発企業Resonant Inc.を買収しました。

このM&Aの目的は、5Gスマートフォン等に不可欠な高周波フィルターの高度な設計技術を獲得することです。自社の製造技術と組み合わせることで、高性能な製品をいち早く市場に投入し、通信分野での競争力を強化する狙いがあります。

研究開発期間を大幅に短縮し、市場での優位性を確保するための戦略的な技術買収の典型例と言えます。

(情報引用元:株式会社村田製作所「米国Resonant(レゾナント)社の買収完了について」)

KYOCERA AVX × ローム|主力事業強化によるグローバルシェア拡大

京セラグループのKYOCERA AVX Components Corporationは、2022年にローム株式会社のタンタルコンデンサ事業などを譲り受けました。

コンデンサを主力製品の一つとするKYOCERA AVXが、同じく高い技術力を持つロームの事業を取り込むことで、製品ラインナップを拡充し、生産能力を増強することが目的です。

自社のコア事業に関連する事業を買収することで、規模の経済を追求し、グローバル市場でのシェアを拡大する「選択と集中」を体現した事例です。

(情報引用元:ローム株式会社「タンタルコンデンサ事業に関する資産譲渡について」)

TDK × Qeexo|AIスタートアップ買収によるソフトウェア技術獲得

大手電子部品メーカーのTDKは、2023年に米国のAI/機械学習プラットフォーム開発スタートアップであるQeexo, Inc.(キーイクソ)を買収しました。

このM&Aの目的は、TDKが強みを持つ各種センサー(ハードウェア)に、Qeexoが持つAI/機械学習の自動化プラットフォーム(ソフトウェア)を組み合わせることです。これにより、顧客が簡単にAIモデルを構築できるソリューションを提供し、センサー事業の付加価値を飛躍的に高めることを目指しています。

ハードウェア主体のメーカーが、ソフトウェア技術を持つスタートアップを買収してソリューション事業への転換を図る、DX時代を象徴するM&A事例です。

(情報引用元:TDK株式会社「TDKがスマートエッジプラットフォームの実現のためQeexoを買収」)

商社・異業種によるM&A事例

アルコニックス × ジュピター工業|商社機能と製造機能の融合

非鉄金属などを扱う商社のアルコニックスは、2022年に精密部品加工に強みを持つジュピター工業を子会社化しました。

これは、商社としての機能に製造機能を取り込むことで、顧客への提案力を高め、サプライチェーンにおける付加価値を向上させることが目的です。

商社が川下の製造業を買収し、バリューチェーンを強化する垂直統合型M&Aの一例です。

(情報引用元:ジュピター工業株式会社「アルコニックスグループについて」)

ダイセル × グンゼ|異業種からの参入による事業ポートフォリオ拡充

化学品メーカーの株式会社ダイセルは、2022年に繊維メーカーであるグンゼ株式会社の電子部品用フィルム事業を譲り受けました。

このM&Aの目的は、ダイセルが持つセルロースや高分子などの素材技術と親和性の高い電子部品材料分野に進出し、新たな収益の柱を育成することです。5Gや車載向けで需要拡大が見込まれる高機能フィルム事業を獲得し、事業ポートフォリオの拡充を図りました。

自社のコア技術を活かせる成長分野へ、M&Aによって迅速に参入する異業種間M&Aの典型的な成功事例と言えます。

(情報引用元:株式会社ダイセル「グンゼ株式会社からの電子部品事業部フィルム部門譲受のお知らせ」)

アルコニックス × ソーデナガノ|EV関連分野を強化する異業種M&A

金属・機能材料を扱う専門商社のアルコニックスは、2022年に精密金属加工を手掛けるソーデナガノを子会社化しました。

アルコニックスは商社としての販売・調達ネットワークを強みとしていますが、製造領域の強化を通じて事業基盤を拡大する戦略を進めており、とくに需要が急成長するEV(電気自動車)関連分野を重点領域としています。ソーデナガノの加工技術や製造体制を取り込むことで、EV向けリチウムイオン電池関連製品の供給力を高め、顧客ニーズに対応できる体制を整えました。

このM&Aは、商社が製造企業を取り込むことでバリューチェーンを拡張し、次世代市場での競争優位を確立しようとする典型的な異業種参入の事例といえます。

(情報引用元:株式会社ソーデナガノ「会社概要」)

デンソー × USJC|自動車部品メーカーによる半導体サプライチェーン強化

大手自動車部品メーカーのデンソーは、2022年に半導体受託製造(ファウンドリ)を行うユナイテッド・セミコンダクター・ジャパン株式会社(USJC)に出資しました。

これは、EV化の進展で需要が急増している車載向けパワー半導体を長期的に安定調達するための戦略です。半導体不足が自動車業界全体の生産を揺るがす中、M&A(出資)によってサプライチェーン上の重要な工程を確保する狙いがあります。

異業種である自動車部品メーカーが、自社の事業継続に不可欠なキーデバイスの安定供給網を構築するためにM&Aを活用する、現代的なリスク管理の事例と言えます。

(情報引用元:株式会社デンソー「UMCの日本拠点USJCにIGBT製造ラインを新設」)

海外企業とのM&A(クロスボーダー)事例

佐鳥電機 × SM Electronic Technologies|ASEAN市場への本格展開

電子部品商社の佐鳥電機は、2023年にシンガポールを拠点とする電子部品商社SM Electronic Technologies Pte. Ltd.の株式を取得し、関連会社化しました。

目的は、経済成長が著しいASEAN地域での販売網を強化し、日系企業だけでなく現地の顧客へのアプローチを本格化させることです。

海外の現地企業が持つ販売ネットワークや顧客基盤を獲得し、グローバル展開を加速させるクロスボーダーM&Aの典型的な事例と言えます。

(情報引用元:佐鳥電機株式会社「SM Electronic Technologies Pvt. Ltd.の株式追加取得に関するお知らせ」)

日立化成 × 南通江海電容器|中国市場への展開と事業ポートフォリオの最適化

日立化成(現・昭和電工マテリアルズ)は2020年、中国のコンデンサー大手である南通江海電容器に対し、自社が展開していたコンデンサー事業を譲渡しました。

背景には、グローバル市場における競争の激化や収益性の低下があり、事業ポートフォリオを見直して成長分野へ経営資源を集中させる必要がありました。

一方、南通江海電容器にとっては、日立化成が培ってきた日本品質の技術や顧客基盤を取り込むことで、中国市場での競争力を高める狙いがありました。

この事例は、国内大手がコア事業へ集中するために一部事業を海外企業へ譲渡し、相互の強みを活かして成長を目指す典型的なクロスボーダーM&Aといえます。

(情報引用元:日立化成株式会社「会社分割および株式譲渡によるコンデンサ事業(小型フィルムコンデンサ事業を除く)等の譲渡に関するお知らせ」)

事業承継・ファンドによるM&A事例

アドテック × シーアールボックス|事業承継とシナジー創出の両立

AKIBAホールディングスの子会社で電子部品の設計・開発を行うアドテックは、2022年に後継者不在に悩んでいた電子部品製造のシーアールボックスを買収しました。

このM&Aは、シーアールボックスの事業承継問題を解決すると同時に、アドテックの開発力とシーアールボックスの製造ノウハウを組み合わせ、新たな事業シナジーを創出することを目的としています。

中小企業の貴重な技術と雇用を守りつつ、双方の事業成長を目指すWin-Winの事業承継型M&Aの好例です。

(情報引用元:株式会社アドテック「子会社(シーアールボックス株式会社)の吸収合併に関するお知らせ」)

33FG投資事業有限責任組合 × アイビー電子工業|ファンド活用による事業承継

投資ファンドである33FG投資事業有限責任組合(三十三銀行グループ)は、2022年に後継者不在だった電子部品メーカーのアイビー電子工業株式会社の全株式を取得しました。

このM&Aの目的は、創業者が安心して経営から引退できる体制を整えつつ、アイビー電子工業が持つ独自の巻線技術や生産ノウハウを次世代へ確実に引き継ぐことです。ファンドが一時的に株式を保有し、経営基盤の強化や新たな経営人材の招聘を支援した上で、将来的には最適なパートナー企業への再譲渡を目指します。

後継者不在の中小企業が、事業承継ファンドを活用して事業の存続と成長を図るという、新しい形の事業承継M&Aのモデルケースです。

(情報引用元:株式会社三十三銀行「三十三事業承継1号投資事業有限責任組合」による投資実行について)

注目事例:ニデックのM&A戦略から学ぶ成功のポイント

M&Aを成長戦略の中核に据え、世界的なモーターメーカーへと成長したニデックの事例は、多くの企業にとって参考になります。

近年では、工作機械メーカーのOKKやタキサワなどを相次いで買収しています。これは、成長分野であるロボットの基幹部品(モーターや減速機)から、そのロボットを製造するための工作機械までをグループ内で一貫して手がける体制を構築する戦略の一環です。

ニデックの一連のM&Aからは、明確な戦略のもと、買収後の経営統合(PMI)までを見据えてM&Aを実行し、事業ポートフォリオをダイナミックに変革していくことの重要性が学べます。

(情報引用元:ニデック株式会社「M&Aの歴史」)

電子部品業界のM&Aを成功に導く5つの重要ポイント

M&Aは大きな可能性を秘めている一方で、実行には専門的な知見と細心の注意が必要です。特に電子部品業界のM&Aでは、特有のリスクや評価すべき点が数多く存在します。

ここでは、M&Aを成功に導くために不可欠な5つの重要ポイントを解説します。

ポイント①:技術や特許など知的財産のデューデリジェンスを徹底する

電子部品メーカーの価値の源泉は、多くの場合、その独自の技術力にあります。そのため、M&Aのプロセスで行われる企業調査(デューデリジェンス)の中でも、知的財産に関する調査は極めて重要です。

【主なチェック項目】

- 特許の有効性:保有特許が有効に登録・維持されているか。他社の特許を侵害していないか。

- 技術の権利関係:その技術は完全に自社所有か。他社や大学との共同開発で、権利関係が複雑になっていないか。

- ノウハウの流出リスク:図面や仕様書などの技術情報が適切に管理されているか。退職者による情報流出のリスクはないか。

- オープンソースの利用状況:製品に使用しているソフトウェアに、ライセンス上の問題があるオープンソースが含まれていないか。

特に大手メーカーと取引がある場合、複雑なクロスライセンス契約が結ばれていることがあります。その内容を精査しないと、M&Aによって株主が変わったことで、特定の重要技術が使えなくなるリスクも潜んでいます。

また、キーパーソンとなる技術者が発明した技術の権利が、個人ではなく会社に正しく帰属しているか、「従業員発明規定」などを確認することも不可欠です。

これらの点を疎かにすると、M&A後に深刻な事態に陥る可能性があります。

ポイント②:化学物質の使用・管理状況と環境リスクを確認する

電子部品の製造プロセスでは、さまざまな化学物質が使用されます。これらの管理が不適切だった場合、将来的に大きな負債(簿外債務)となる環境リスクを抱えることになります。

特に、RoHS指令やREACH規則といった国際的な環境規制は年々厳しくなっており、規制に適合しない製品は海外で販売できません。

近年世界的に規制が強化されているPFAS(有機フッ素化合物)など、具体的な化学物質について、サプライチェーン全体で規制に対応できているかを確認する必要があります。

【主なチェック項目】

- 法規制の遵守:国内外の化学物質関連法規を遵守した管理体制が構築されているか。

- 土壌・地下水汚染:過去に使用していた有害物質による工場敷地の土壌汚染や地下水汚染のリスクはないか。

- 廃棄物処理:産業廃棄物が法令に従って適正に処理されているか。

特に土壌汚染などは表面的な調査では発覚しにくく、後から発覚した場合は浄化費用が数億円に上ることもあります。

そのため、必要に応じて専門の調査会社を入れた環境デューデリジェンスを実施することが、将来の潜在的リスクを回避するために重要です。

ポイント③:サプライチェーンと主要取引先との関係性を精査する

安定した事業運営のためには、強固なサプライチェーンが不可欠です。特定の仕入先や販売先に過度に依存している事業は、リスクが高いと評価される傾向にあります。

【仕入(調達)面のチェック項目】

- 特定の仕入先にしか調達できない特殊な原材料はないか。(サプライヤーリスク)

- 複数の仕入先から調達できる体制(ダブルサプライヤー)は構築されているか。

- 地政学リスクの高い地域からの調達比率が高すぎないか。

【販売(顧客)面のチェック項目】

- 特定の顧客への売上依存度が高すぎないか。(その顧客との取引がなくなると経営が傾くリスク)

- 主要顧客との間で、長期的な取引基本契約などが結ばれているか。

特に注意すべきなのが、主要な取引先との契約書にチェンジ・オブ・コントロール(COC)条項が含まれていないかという点です。これは、株主の変更があった場合に契約を解除できるという条項で、これが見落とされるとM&A成立後に主要な取引を失う可能性があります。

可能であれば、事前に主要な取引先へM&A後の取引継続の意向を打診することも、リスクを低減する上で有効です。

ポイント④:キーマンとなる技術者の離職を防ぐ(リテンションプラン)

企業の価値は、設備や特許だけで決まるわけではありません。長年の経験で培われたノウハウを持つ技術者や、特定の顧客との強い信頼関係を持つ営業担当者など、「人」が価値の中核を担っているケースが多くあります。

M&Aによる環境変化への不安から、こうしたキーパーソンが退職してしまうと、事業の根幹が揺らぎかねません。

これを防ぐため、買い手側は対象企業のキーパーソンを特定し、M&A後も会社に残ってもらうための施策(リテンションプラン)を検討することが重要です。

具体的には、賞与の上乗せやストックオプションの付与といった金銭的なインセンティブに加え、研究開発予算の増額や裁量権の拡大といった非金銭的なインセンティブも有効です。

また、M&A後も旧経営者が一定期間アドバイザーとして会社に残り、新体制への円滑な移行をサポートすること(ロックアップ)も、従業員の安心感を醸成し、組織の安定に大きく寄与します。

ポイント⑤:PMI(買収後の経営統合)を計画的に実行する

M&Aは、契約を締結したら終わりではありません。むしろ、そこからが本当のスタートです。PMI(Post Merger Integration)とは、M&A成立後に行う経営統合プロセスのことで、このPMIの成否がM&A全体の成否を決めると言っても過言ではありません。

M&A成立後の最初の100日間で何をすべきかを定めた「100日プラン」を事前に策定し、従業員の不安を払拭し、統合の方向性を明確に示すことが重要です。

タウンホールミーティングなどを開催し、経営陣が直接ビジョンを語る場を設けるのも効果的でしょう。

特に中小企業を大手企業が買収した場合、組織文化の衝突(カルチャーフィットの問題)が起こりがちです。

一方的に新しい文化を押し付けるのではなく、買収した企業の歴史や文化に敬意を払い、互いの良い点を取り入れる姿勢が、円滑な統合とシナジー効果の最大化につながります。

- 経営方針の統合:ビジョンや経営戦略を共有し、一体感を醸成する。

- 業務プロセスの統合:生産管理、品質管理、販売管理などのルールを統一する。

- 人事制度・ITシステムの統合:給与体系や評価制度、会計システムなどを統合する。

これらの統合プロセスを事前にしっかりと計画し、段階的かつ丁寧に進めることが、M&Aによるシナジー効果を最大化する鍵となります。

成功する電子部品M&Aの第一歩として、まずは専門家へ相談しよう

電子部品業界は、EV・5G・DXといった技術革新により今後も成長が期待される一方で、グローバル競争の激化や後継者不足といった課題を抱えています。

その中でM&Aは、事業の成長・存続・発展を実現する有効な手段です。

売却側にとっては事業承継の解決・創業者利益の確保、買収側にとっては技術や特許の獲得・新市場への参入など、双方にとって大きなメリットがあります。

しかし、実際のM&Aプロセスでは、企業価値評価やデューデリジェンス、キーマン人材のリテンション、PMIなど注意すべきポイントも多く、専門知識なしで成功に導くのは容易ではありません。

だからこそ、電子部品業界に精通したM&A専門家に早めに相談することが、成功への第一歩です。専門家のサポートを得ることで、相場を踏まえた適正な価格設定や、買収候補・売却候補企業とのマッチング、交渉から成約までをスムーズに進められます。

M&Aは、会社の未来を左右する重要な決断です。後悔のない選択をするために、信頼できるパートナーと共に、その第一歩を踏み出してみてはいかがでしょうか。

M&Aフォースでは業界に精通した専門チームが、貴社の強みを最大限に引き出すM&A戦略をご提案します。

M&Aに関して、少しでもご興味やご不安がございましたら、まずはお気軽に当社の無料相談をご利用ください。

専門のコンサルタントが、お客様の未来を共に創造するパートナーとして、親身にサポートさせていただきます。

M&AフォースではM&Aコンサルティングの最新事情がわかる資料をご用意しています。会社の価値がわからない、会社の価値がどう決まるのか知りたいという方は「“売れる”会社のヒントにつながる9つの質問」をダウンロードしてください。