会社売却の完全ガイド|メリット・注意点から相場・流れまでを徹底解説

今、さまざまな理由から会社売却を検討する経営者が増えています。その背景には、後継者問題の解決、事業のさらなる成長、創業者利益の獲得など、さまざまな目的があります。

しかし、いざ会社売却を考え始めると、「メリットだけでなく注意点も知りたい」「売却価格の相場はいくらなのか」「手続きの流れや税金はどうなるのか」といった数多くの疑問や不安が浮かんでくるはずです。

本記事では、会社売却を検討するすべての経営者に向けて、会社売却の基本的な意味から、メリット・デメリット、具体的な方法、価格相場、税金、そして成功させるためのコツまで、網羅的に解説します。

M&Aフォースでは業界に精通した専門チームが、貴社の強みを最大限に引き出すM&A戦略をご提案します。

M&Aに関して、少しでもご興味やご不安がございましたら、まずはお気軽に当社の無料相談をご利用ください。

専門のコンサルタントが、お客様の未来を共に創造するパートナーとして、親身にサポートさせていただきます。

M&AフォースではM&Aコンサルティングの最新事情がわかる資料をご用意しています。会社の価値がわからない、会社の価値がどう決まるのか知りたいという方は「“売れる”会社のヒントにつながる9つの質問」をダウンロードしてください。 -2-1-scaled.png)

会社売却とは?M&Aや事業売却との違い

会社売却を検討し始めたばかりの方にとって、まずその基本的な意味を正しく理解することが重要です。近年、特に中小企業において会社売却の件数は増加傾向にあります。

ここでは、関連する専門用語との違いを明確にしながら、その定義をわかりやすく解説します。

会社売却の基本的な意味と目的

会社売却とは、会社の経営権を第三者に譲渡(売却)し、経営の主導権を引き継ぐことを指します。一般的に、オーナー経営者が保有する自社の株式の過半数以上を買い手に売却することで行われます。

これにより、会社そのものは存続したまま、経営を行うオーナー(株主)が交代することになります。

経営者が会社売却を決断する目的は、多岐にわたります。

- 後継者不在問題の解決(事業承継):

親族や社内に適切な後継者が見つからない場合に、外部の企業や個人に会社を引き継いでもらい、事業の存続を図ります。 - 創業者利益の獲得(イグジット):

オーナー経営者が、これまで育て上げてきた会社の価値を現金化し、まとまった資金を得ることを目的とします。アーリーリタイアや新規事業への挑戦資金とすることもあります。 - 事業のさらなる成長:

大手企業の傘下に入ることで、自社単独では難しかった大規模な投資や販路拡大、ブランド力向上などを実現し、会社の成長スピードを加速させます。 - 事業の選択と集中:

複数の事業を展開している場合に、ノンコア事業(主力でない事業)を売却し、得られた資金やリソースを主力事業に集中させる目的で行われます。 - 経営者の個人保証からの解放:

中小企業の経営者の多くは、会社の借入金に対して個人保証を行っています。会社を売却し、買い手に保証を引き継いでもらうことで、経営者はこの重圧から解放されます。

このように、会社売却は単なる会社を手放す行為ではなく、会社・従業員・そして経営者自身の未来をより良いものにするための、有効な選択肢です。

M&Aや事業売却・廃業との違い

会社売却を検討する際には、いくつかの関連用語との違いを明確に理解しておくことが重要です。特にM&A・事業売却・廃業は、混同されやすいため、それぞれの違いを見ていきましょう。

| 用語 | 概要 | 売却対象 | 会社(法人格)の行方 |

| 会社売却 | M&Aの一手法。会社の経営権を売却すること。(主に株式譲渡を指す) | 会社全体(株式) | 買い手の傘下で存続 |

| M&A | 企業の合併・買収の総称。会社売却を含む広い概念。 | 会社全体、事業、資本など | 手法によりさまざま |

| 事業売却 | M&Aの一手法。会社の中にある特定の事業のみを売却すること。(事業譲渡) | 特定の事業 | 売り手の元に残る |

| 廃業 | 事業活動を完全に停止し、会社を消滅させること。 | なし(資産を清算) | 消滅する |

【M&Aとの違い】

M&Aとは「Mergers and Acquisitions(合併と買収)」の略称で、企業の合併や買収・資本提携など、企業間の組織再編行為の総称です。

つまり、会社売却はM&Aという大きな枠組みの中に含まれる一つの手法であり、M&A=会社売却ではありません。

ただし、中小企業のM&Aにおいては、その多くが株式譲渡による会社売却であるため、実質的に同義で使われる場面も多くあります。

【事業売却(事業譲渡)との違い】

これは最も重要な違いです。

- 会社売却(主に株式譲渡): 会社という器ごと売却します。株主が変わるだけであり、従業員の雇用契約や取引先との契約、許認可などは原則としてそのまま引き継がれます。

- 事業売却(事業譲渡): 会社という器は手元に残し、中身である事業だけを選んで売却します。そのため、資産や負債、契約、従業員などを個別に引き継ぐ手続きが必要となり、プロセスが煩雑になる傾向があります。

【廃業との違い】

廃業は、事業を完全に終わらせ、会社を消滅させる手続きです。

会社売却が事業や従業員の雇用、ブランドを未来へつなぐ存続の選択肢であるのに対し、廃業はすべてを清算する消滅の選択肢です。廃業には登記費用や在庫処分費などのコストがかかるうえ、従業員は職を失い、取引先にも迷惑がかかる可能性があります。

会社の将来を考えたとき、廃業を選択する前に、まずは会社売却という存続の道を検討することが極めて重要です。

近年の会社売却の動向

かつて大企業だけのものというイメージがあった会社売却やM&Aは、今や規模の大小を問わず、あらゆる企業にとって重要な経営戦略の一つとして定着しています。特に近年、中小企業における会社売却の動きは非常に活発化しています。

ここでは、データをもとにその動向と背景を解説します。

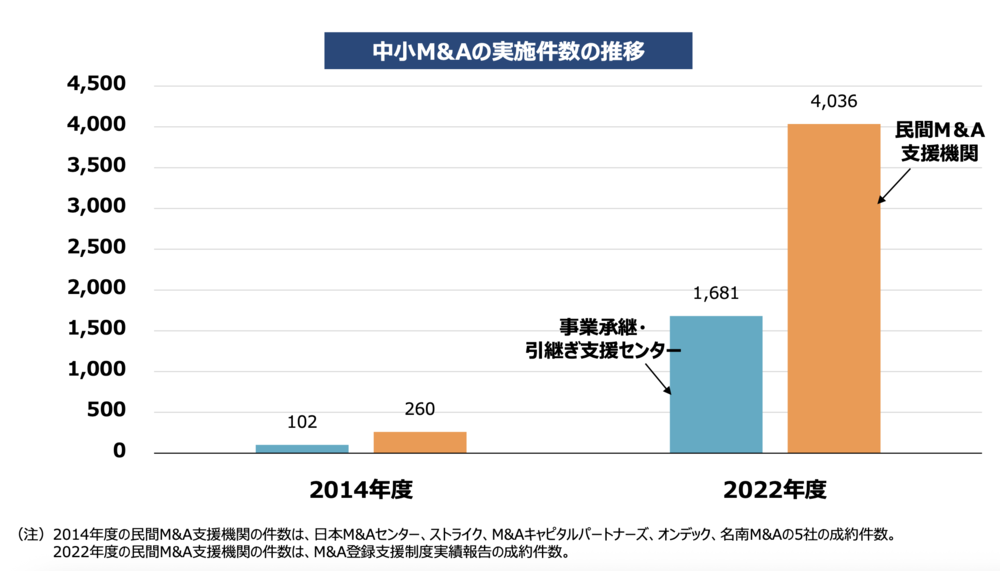

中小企業のM&A件数は増加傾向

近年、中小企業のM&Aは顕著な増加傾向にあり、事業承継や成長戦略の有力な選択肢として広く浸透しています。

経済産業省が2024年6月に公表した「事業承継・M&Aに関する現状分析と今後の取組の方向性について」によると、中小企業のM&A成約件数は、公的機関・民間機関の双方で大幅に増加しました。

(情報引用元:経済産業省「事業承継・M&Aに関する現状分析と今後の取組の方向性について」)

さらに注目すべきは、売り手だけでなく買い手となる中小企業も増えている点です。同資料によれば、M&Aによって子会社や関連会社を増やした中小企業の割合も、2012年時点の0.5%から2021年時点では0.9%まで増加しています。これは、成長戦略の一環として他社の買収に積極的な中小企業が増えていることを示唆しています。

以前は一部の大企業や特定の中堅企業に限られていたM&Aですが、現在では売上数千万円規模のスモールM&Aも活発に行われており、その裾野は着実に広がっています。

この事実は、会社の規模に関わらず、優れた技術やサービス、顧客基盤を持つ企業であれば、会社売却によって事業を存続・発展させられる可能性が十分にあることを示しています。

会社売却が活発化している背景

なぜ今、これほどまでに中小企業の会社売却が活発化しているのでしょうか。その背景には、主に3つの要因が挙げられます。

- 深刻化する後継者不足

最大の要因は、経営者の高齢化と深刻な後継者不足です。東京商工リサーチの調査では、日本企業の経営者の平均年齢は年々上昇し、60歳を超えています。一方で、後継者が見つかっていない後継者不在率は全企業の約6割にものぼり、多くの中小企業が事業の存続に危機感を抱えています。

かつて主流だった親族内での事業承継は減少し、従業員への承継も容易ではありません。こうした状況下で、会社の未来を第三者に託す会社売却(M&A)が、事業と従業員の雇用を守るための最も現実的で有効な解決策として注目されています。 - 売り手・買い手双方の意識の変化

会社売却に対するネガティブなイメージが払拭され、ポジティブな経営戦略として認識されるようになったことも大きな要因です。

- 売り手(経営者)側:

かつてのようにネガティブなイメージはなくなり、会社の成長戦略、従業員の未来を守るための選択、創業者利益を確保し、新たな人生を歩むためのハッピーリタイアといった前向きな決断として捉えられるようになりました。 - 買い手(企業)側:

新規事業への参入や事業エリアの拡大、人材・技術の獲得などを目的として、ゼロから事業を立ち上げるよりも、既存の企業を買収する方がはるかに効率的であると考える企業が増えています。M&Aを成長戦略の中核に据える企業は、規模を問わず増加しています。

- M&A支援サービスの充実

かつては情報も限られ、一部の企業しかアクセスできなかったM&Aですが、現在は環境が大きく変化しました。

M&A仲介会社やファイナンシャル・アドバイザー(FA)といった専門家の数が増えたことに加え、オンラインで売り手と買い手をつなぐM&Aプラットフォームが普及したことで、中小企業でも手軽に買い手を探せるようになりました。また、国や自治体も事業承継・引継ぎ支援センターの設置や補助金制度などで中小企業のM&Aを後押ししており、会社売却のハードルは以前に比べて格段に下がっています。

会社売却のメリット

会社売却は、経営者が抱えるさまざまな課題を解決し、多くの利点をもたらす可能性を秘めた経営戦略です。廃業という選択肢と比較した際、そのメリットはより一層明確になります。

ここでは、経営者が得られる5つの大きなメリットを具体的に解説します。

創業者利益(売却利益)を獲得できる

長年にわたり心血を注いできた事業が、多額の現金という形で報われることは、経営者にとって最大のメリットの一つです。

この売却利益(キャピタルゲイン)は、引退後の豊かな生活資金となったり、新たな事業への挑戦の原資となったりします。経営者個人の努力が正当に評価され、経済的な自由を手に入れる瞬間といえるでしょう。

後継者不在でも事業を存続できる

「自分の代でこの会社を終わらせたくない」という想いは、多くの経営者が抱くものです。

親族や社内に適任者がいなくても、M&Aによって意欲のある第三者に事業を引き継いでもらうことで、廃業を回避できます。これにより、長年培ってきた技術やブランド、そして地域経済を守ることができるのです。

経営者の個人保証や担保から解放される

多くの中小企業経営者は、会社の借入金に対して個人保証を提供しています。これは経営者にとって非常に大きな精神的・経済的負担です。

会社売却が成立すれば、この個人保証は買い手企業に引き継がれ、経営者は重い負担から解放されます。

会社のさらなる成長が期待できる

買い手となる企業は、多くの場合、売り手企業よりも大きな経営資源(資金力、人材、技術、販売網など)を持っています。

これらのリソースを活用することで、自社だけでは成し得なかった規模の事業展開や、新規市場への進出が可能になります。

自分が育てた会社が、より大きな舞台で成長していく姿を見ることは、経営者にとって大きな喜びとなるでしょう。

従業員の雇用と取引先との関係を維持できる

廃業を選択した場合、従業員は職を失い、取引先にも多大な迷惑をかけることになります。

しかし、会社売却(特に株式譲渡)であれば、従業員の雇用は原則として維持され、取引先との関係も継続されます。

長年苦楽を共にしてきた大切な従業員たちの生活を守り、築き上げてきた信頼関係を次代につなぐことができるのは、経営者として大きな責任を果たすことになります。

M&AフォースではM&Aコンサルティングの最新事情がわかる資料をご用意しています。会社の価値がわからない、会社の価値がどう決まるのか知りたいという方は「“売れる”会社のヒントにつながる9つの質問」をダウンロードしてください。

会社売却のデメリットと注意点

会社売却は多くのメリットをもたらす一方で、事前に理解しておくべきデメリットや注意点も存在します。

これらのリスクを正しく認識し、適切な対策を講じることが、後悔のない売却を実現するための鍵となります。

ここでは、会社売却を検討する上で必ず押さえておくべき5つのポイントを解説します。

希望の条件・価格で売却できるとは限らない

経営者が長年かけて育ててきた会社には、当然強い思い入れがあります。

しかし、売却価格はあくまで客観的な企業価値評価と、市場の需要と供給によって決まります。希望額と実際の評価額に大きな隔たりがあることも少なくありません。

感情的にならず、専門家による客観的な評価を受け入れ、冷静に交渉に臨む姿勢が重要です。

ロックアップや競業避止義務が課される場合がある

円滑な事業の引継ぎのため、売却後も経営者が一定期間(通常1~3年程度)会社に残り、役員や顧問として業務を続けることをロックアップといいます。

また、売却した事業と競合する事業を一定期間行うことを禁じる「競業避止義務」が契約に盛り込まれるのが一般的です。

これらの制約は、売却後の自身の人生設計に大きく影響するため、契約前に内容を十分に確認する必要があります。

従業員の雇用条件が変化する可能性がある

株式譲渡の場合、従業員の雇用契約はそのまま買い手企業に引き継がれます。

しかし、将来的には買い手企業の給与体系や人事制度、福利厚生に統合されていく過程で、労働条件が変化する可能性があります。

従業員の不安を煽らないよう、売却後の処遇については買い手と十分に協議し、適切なタイミングで誠実な説明を行うことが不可欠です。

交渉中の情報漏洩リスクと対策

M&Aの交渉は、極秘裏に進めるのが鉄則です。情報が不用意に外部に漏れると、従業員の間に動揺が広がり離職につながったり、取引先が取引の縮小を検討したりする可能性があります。

最悪の場合、交渉自体が破談になることもあります。信頼できる専門家と連携し、情報管理を徹底することが極めて重要です。

買い手との経営方針のミスマッチ

価格や条件だけで売却先を決めると、後に大きな後悔をすることになりかねません。

買い手企業の経営理念や企業文化が自社と大きく異なる場合、従業員が馴染めずに離職が相次いだり、期待したような事業成長が実現できなかったりします。

自社の事業と従業員の未来を安心して託せる相手かどうか、経営方針やビジョンをしっかりと見極めることが大切です。

会社売却の主な方法(スキーム)

会社売却を実現するための具体的な手法(法律上の手続き)を「スキーム」と呼びます。どのスキームを選択するかによって、手続きの煩雑さ、税金の額、そして売却後に会社がどうなるかが大きく変わってきます。

中小企業のM&Aにおいては、主に株式譲渡と事業譲渡の2つのスキームが用いられます。ここではそれぞれの特徴を詳しく解説します。

株式譲渡

株式譲渡とは、売り手であるオーナー経営者が保有する会社の株式を、買い手に売却することで経営権を移転させる手法です。中小企業の会社売却において、最も頻繁に利用される、最も基本的なスキームです。

会社そのものを丸ごと引き継ぐイメージで、株主が変わるだけで会社自体はそのまま存続します。

メリット

- 手続きが比較的シンプル:

会社と従業員・取引先との契約関係や、事業に必要な許認可なども原則としてそのまま引き継がれるため、後述する事業譲渡に比べて手続きが非常に簡便です。これにより、売却プロセスをスピーディに進めることができます。 - 税負担が軽い傾向にある:

オーナー経営者(個人)が株式を売却して得た利益(譲渡所得)にかかる税金は、所得税・住民税などを合わせて約20%です。法人税がかかる事業譲渡に比べて、税率が低く抑えられる傾向にあります。 - 包括的な承継:

資産や負債、契約関係などがすべて一体として引き継がれるため、事業運営への影響を最小限に抑えられます。

デメリット・注意点

- 一部の事業だけを売却できない:

会社全体を売却する手法なので、部分的な売却はできません。 - 簿外債務のリスク:

会社の権利義務をすべて引き継ぐため、貸借対照表に記載されていない債務(簿外債務)や将来的な訴訟リスクなども買い手に移転します。そのため、買い手側はリスクを精査するために厳格な調査(デューデリジェンス)を行い、売り手は後から問題が発覚した場合に損害賠償を請求される可能性があります。

事業譲渡

事業譲渡とは、会社そのものではなく、会社が営む事業の一部または全部を、資産や負債を選別して買い手に売却する手法です。会社(法人格)は売り手の元に残り、選択した事業だけが切り離されて移転します。

複数の店舗のうち1店舗だけを売却する、といったケースがこれに該当します。

メリット

- 売却する事業・資産を選べる: 売り手は、手放したい事業や資産だけを選んで売却できます。これにより、不採算事業を整理し、主力事業に経営資源を集中させる「選択と集中」が可能になります。

- 会社は手元に残る: 会社そのものは売却しないため、売却後も法人格を維持し、別の事業を続けられます。

- 意図しない負債を引き継がせるリスクが低い: 売却対象とする資産・負債を契約で個別に定めるため、売り手側で不要な負債を切り離すことができ、買い手にとっても偶発的な債務を引き継ぐリスクを低減できます。

デメリット・注意点

- 手続きが非常に煩雑: 資産(不動産、在庫など)や負債、取引先との契約、従業員の雇用契約などを、一つひとつ個別に移転させる手続きが必要です。特に、事業に必要な許認可は原則として買い手が再取得する必要があり、時間と手間が非常にかかります。

- 従業員の同意が必要: 従業員を買い手企業に移籍させるには、一人ひとりから個別に同意を得る必要があります。

- 税負担が重くなる傾向にある: 売り手企業には、売却益に対して法人税(約30〜40%)が課されます。また、課税対象となる資産の譲渡には消費税も発生するため、一般的に株式譲渡よりも税負担は重くなります。

会社分割などのその他手法

上記2つのほかにも、会社分割や株式交換といったスキームが存在します。

- 会社分割:

事業譲渡と同様に事業の一部を切り離す手法ですが、権利義務を包括的に承継できるなど、手続き面で異なる特徴があります。事業譲渡のデメリットを補う形で使われることもありますが、手続きはより複雑です。 - 株式交換:

売り手企業の全株式を買い手企業に渡し、その対価として買い手企業の株式を受け取る手法です。これにより、売り手企業は買い手企業の完全子会社となります。対価が現金ではなく株式である点が特徴です。

ただし、これらは比較的規模の大きな企業や特定の目的を持った組織再編で用いられることが多く、中小企業の会社売却においては、まずは「株式譲渡」と「事業譲渡」のどちらが自社の目的に適しているかを検討するのが一般的です。

会社売却の価格相場と企業価値の評価方法

会社売却を検討する経営者にとって、自社がいくらで売れるのかは気になるでしょう。しかし、上場株式のように明確な相場というものは存在しません。

売却価格は、自社の価値・買い手とのシナジー効果・交渉のタイミングなど、さまざまな要因が絡み合って決まる相対的なものです。

ここでは、その価格が決まるプロセスと、価格算定の基礎となる企業価値評価の方法について解説します。

会社売却の価格(相場)の決まり方

会社の売却価格は、主に以下の3つの要素によって決まります。

- 企業価値評価(バリュエーション)による理論価格:

後述する専門的な手法を用いて、会社の価値を客観的に算出したもの。これが価格交渉の出発点・土台となります。 - 買い手側が感じるシナジー(相乗効果)の価値:

買い手にとって、その会社を買収することでどれだけのメリット(販路拡大、技術獲得など)が見込めるかという付加価値。シナジーが大きいほど、理論価格に上乗せ(プレミアム)が期待できます。 - 売り手と買い手の交渉:

上記1と2を基に、最終的な売却価格は当事者間の交渉によって決定されます。交渉力や、他に有力な買い手候補がいるかといった状況も価格に影響します。

つまり、決まった相場を探すよりも、自社の価値を客観的に算出し、それを最大限に評価してくれる買い手を見つけ、交渉するというのが会社売却における価格決定の正しい考え方です。

企業価値を算定する3つのアプローチ(コスト・マーケット・インカム)

価格交渉の土台となる企業価値評価(バリュエーション)には、大きく分けて3つのアプローチがあります。実際には、どれか一つだけを用いるのではなく、複数の手法を組み合わせて多角的に評価するのが一般的です。

| アプローチ | 概要 | メリット | デメリット |

| コストアプローチ | 会社の純資産(資産-負債)を基準に価値を算出する方法。(例:時価純資産法) | 客観性が高く、算出が比較的容易。 | 将来の収益力や無形資産(ブランド価値など)が反映されにくい。 |

| マーケットアプローチ | 上場している類似企業や、過去のM&A事例と比較して価値を算出する方法。(例:類似会社比較法) | 市場での客観的な評価を反映できる。 | 比較対象となる適切な類似企業が見つからない場合がある。 |

| インカムアプローチ | 会社が将来生み出すと予測されるキャッシュフローを基準に価値を算出する方法。(例:DCF法) | 将来性や成長性を評価に反映できる。 | 事業計画の策定や割引率の設定など、予測の精度に結果が大きく左右される。 |

中小企業の価値算定でよく使われる「EBITDA倍率」とは

マーケットアプローチの中でも、特に中小企業のM&Aで実務上よく用いられる簡易的な評価指標がEBITDA倍率(EBITDAマルチプル)です。

EBITDA(イービットディーエー)とは、簡単に言うと税金や金利、減価償却費を支払う前の、会社が本業で稼いだ利益を示す指標です。以下の計算式で簡易的に算出できます。

EBITDA = 税引前利益 + 支払利息 + 減価償却費

このEBITDAを基準に、以下の式で企業価値(事業価値)を算出します。

企業価値(事業価値) = EBITDA × 倍率(マルチプル)

倍率(マルチプル)は、業種、市場の成長性、会社の規模、安定性などによって変動します。一般的に、中小企業のM&Aでは3倍〜7倍程度が目安とされることが多いですが、これはあくまで参考値です。成長性の高いIT企業などでは10倍を超えることもあります。

【計算例】

- EBITDA:3,000万円

- 倍率:5倍

- 企業価値(事業価値)= 3,000万円 × 5倍 = 1億5,000万円

この計算で算出された企業価値から、会社の借入金(有利子負債)などを差し引いたものが、最終的な「株式価値(≒売却価格の目安)」となります。

株式価値 = 企業価値 - 有利子負債など

このEBITDA倍率は、自社の価値を大まかに把握するための便利なツールですが、あくまで簡易的なものです。正確な企業価値を知るためには、M&Aの専門家に相談し、複数のアプローチを用いた詳細な評価を依頼することが不可欠です。

会社売却の具体的な流れと手順

会社売却は、思い立ってすぐにできるものではありません。

一般的に、相談から最終的な売却完了までには半年から1年以上を要する、長期的なプロジェクトです。

ここでは、その全体像を8つのステップに分けて解説します。

| ステップ | 主な活動内容 | 期間の目安 |

| 1. 専門家への相談 | M&A仲介会社等に相談。秘密保持契約を締結し、売却の意思を固める。 | 1~2カ月 |

| 2. 戦略策定・書類準備 | 売却目的や希望条件を整理。企業概要書(IM)などの必要書類を作成。 | 1~2カ月 |

| 3. 買い手候補の探索 | 仲介会社がノンネームシートで買い手候補に打診。関心を示した先にIMを提示。 | 2~4カ月 |

| 4. トップ面談 | 売り手と買い手の経営者同士が面談。経営理念やビジョンを共有する。 | 1カ月 |

| 5. 基本合意書の締結 | 大筋の売却条件や今後のスケジュールについて合意。独占交渉権を設定。 | 1カ月 |

| 6. デューデリジェンス | 買い手が売り手企業の財務・法務等を詳細に調査(買収監査)。 | 1~2カ月 |

| 7. 最終契約書の締結 | DDの結果を踏まえ最終条件を交渉し、法的拘束力のある契約を締結。 | 1カ月 |

| 8. クロージング | 売却代金の決済と株式等の引き渡しを行い、すべての手続きが完了する。 | – |

ステップ1:M&A専門家への相談・契約

まずは、信頼できるM&A仲介会社やFA(ファイナンシャル・アドバイザー)に相談することから始まります。

この段階で秘密保持契約を結び、自社の情報が外部に漏れないように注意が必要です。

専門家と相談しながら、会社売却の意思を固めていきます。

ステップ2:売却戦略の策定と必要書類の準備

なぜ会社を売却したいのか、どのような相手に託したいのか、価格や従業員の処遇など、希望条件の優先順位を明確にします。

同時に、買い手に自社の魅力を伝えるための企業概要書(インフォメーション・メモランダム)などの資料を作成します。

ステップ3:買い手候補の探索とノンネームでの打診

M&A仲介会社が、社名を伏せたノンネームシートを作成し、広範なネットワークからシナジーが見込める買い手候補を探し、打診します。

関心を示した候補先とは秘密保持契約を結んだ上で、より詳細な企業概要書を開示します。

ステップ4:トップ面談と質疑応答

書類選考を通過した候補先と、いよいよ経営者同士のトップ面談を行います。

これは条件交渉の場というよりは、お互いの経営理念やビジョン、人柄などを確認し、信頼関係を築くための重要な機会です。

ステップ5:基本合意書の締結

トップ面談を経て、双方がM&Aを前向きに進める意思を確認できたら、売却価格の目安や今後のスケジュールなどを定めた基本合意書を締結します。

この際、他の候補先との交渉を禁じる独占交渉権を買い手に与えるのが一般的です。

ステップ6:買収監査(デューデリジェンス)の実施

基本合意後、買い手は弁護士や公認会計士などの専門家を起用し、売り手企業の財務内容、法務リスク、事業の実態などを詳細に調査します。

これをデューデリジェンス(DD)と呼びます。売り手側は、要求された資料を迅速に提出するなど、誠実な協力が求められます。

ステップ7:最終条件交渉と最終契約書の締結

デューデリジェンスで重大な問題が見つからなければ、その結果を踏まえて最終的な売却条件を交渉します。

双方が合意に至れば、法的拘束力を持つ最終契約書(株式譲渡契約書など)を締結します。

ステップ8:クロージング(決済・引き渡し)

最終契約書に定められた日に、売却代金の決済と、株式や事業資産の引き渡しを行います。

これをクロージングと呼び、この手続きをもって会社売却は正式に完了となります。

会社売却にかかる期間の目安

会社売却のプロセスは多岐にわたるため、準備段階からクロージングまで、一般的には6カ月から1年半程度の期間がかかると考えておくと良いでしょう。

特に買い手探しやデューデリジェンスの期間は、相手先の状況によって大きく変動します。

余裕を持ったスケジュールで臨むことが大切です。

会社売却にかかる税金と費用

会社売却によって大きな利益を得る可能性がありますが、それに応じて税金や専門家への手数料も発生します。

手元にいくら残るのかを正確に把握するためにも、コストについて事前に理解しておくことが不可欠です。

会社売却で発生する税金の種類と計算方法

売却手法によって課税対象や税率が異なります。

| 売却手法 | 課税対象者 | 税金の種類 | 税率

(2025年10月現在) |

| 株式譲渡 | 個人株主

(オーナー) |

譲渡所得税

(所得税+住民税+復興特別所得税) |

20.315%

株式の売却によって得た利益(譲渡所得)に対して課税されます。 |

| 事業譲渡 | 会社

(売り手企業) |

法人税等 | 約30%(実効税率)

株式の売却益が、他の事業損益と合算された会社の所得に対して課税されます。 |

| 消費税 | 10%

課税対象資産(建物・機械設備・営業権など)の譲渡に対して課税されます。土地は非課税です。 |

株式譲渡の場合(個人株主)

中小企業のオーナー経営者が株式を売却する場合、その売却益は「譲渡所得」として扱われます。

譲渡所得は以下の計算式で算出されます。

譲渡所得 = 譲渡価額(売却価格)- 取得費 - 譲渡費用

- 取得費: 売却した株式を取得するためにかかった費用。会社の設立時からの資本金の額などが該当します。

- 譲渡費用: 株式を売却するために直接かかった費用。M&A仲介会社に支払った手数料などが含まれます。

この譲渡所得に対して、20.315%の税率で税金が課されます。

事業譲渡の場合

事業譲渡の場合、税金を支払うのはオーナー個人ではなく、会社(法人)です。

売却によって得た利益(譲渡益)は会社の利益とみなされ、他の事業利益と合算された上で、法人税等(実効税率約30%)が課されます。

さらに、事業譲渡では消費税にも注意が必要です。建物や機械設備、のれん(営業権)といった課税資産の譲渡に対して10%の消費税が発生し、会社が国に納める必要があります(土地は非課税)。

このように、スキームによって税負担が大きく異なるため、どちらが有利になるかは専門家である税理士と十分に相談して決定することが重要です。

会社売却で必要となる費用・手数料の内訳

M&Aのプロセスでは、仲介会社や弁護士、税理士といった専門家のサポートが不可欠であり、税金とは別に以下のような費用が発生します。

- M&A専門家への手数料(仲介手数料など)

会社売却にかかる費用の中で、最も大きな割合を占めるのがM&A仲介会社やFAに支払う手数料です。

報酬体系は会社によって異なりますが、一般的には売却価格に応じて算出される成功報酬型が採用されています。この成功報酬の計算で広く用いられているのがレーマン方式です。

【レーマン方式の料率例】

- 譲渡価格5億円以下の部分 ・・・ 5%

- 5億円超〜10億円以下の部分 ・・・ 4%

- 10億円超〜50億円以下の部分 ・・・ 3%

- (以下続く)

例えば、譲渡価格が8億円だった場合、5億円までの部分に5%(2,500万円)、残り3億円の部分に4%(1,200万円)を適用し、合計3,700万円が成功報酬となります。

会社によっては、この成功報酬とは別に、契約時に着手金、基本合意締結時に中間金が必要となる場合もあります。契約前に報酬体系をしっかりと確認しましょう。

- 弁護士・税理士などの専門家費用

M&A仲介手数料とは別に、個別の業務を依頼した専門家への費用が発生します。

- 弁護士費用: 契約書のリーガルチェックや法務デューデリジェンスの対応など。

- 税理士・公認会計士費用: 税務相談、株価算定、財務デューデリジェンスの対応など。

これらの費用は、時間単位で請求されるタイムチャージ制や、業務内容に応じた固定報酬制などさまざまです。

- その他の諸経費

上記以外にも、印紙税(契約書に貼付する印紙代)、登記費用(役員変更など)、資料の印刷代や交通費といった実費が発生します。

これらの費用は、最終的な手取り額に直接影響します。M&Aの専門家と契約する際には、どこまでが手数料に含まれ、何が別途必要なのか、費用の全体像を明確にしておくことが大切です。

会社売却に最適なタイミング

会社をより良い条件で売却するためには、「いつ売るか」というタイミングの見極めが非常に重要です。

ここでは、会社・業界・経営者自身という3つの視点から、最適な売却タイミングを解説します。

会社の業績が良いタイミング

当然ながら、会社の業績が良く、成長している時期ほど買い手からの評価は高くなります。

売上や利益がピークの時に売却するのが最も高値が期待できます。

業績が下降局面に入ってから慌てて売却しようとすると、買い手が見つかりにくくなったり、買い叩かれたりする可能性が高まります。

業界動向が好調なタイミング

自社が所属する業界全体が成長していたり、業界再編の動きが活発だったりする時期は、M&Aの好機です。

買い手企業は、成長市場でのシェア拡大や事業領域の多角化を目指して積極的に買収を行うため、売り手にとって有利な交渉が進めやすくなります。

経営者自身のライフプランに合わせたタイミング

経営者自身の年齢や健康状態、引退後の人生設計も重要な判断基準です。

あと数年で引退したいといった具体的な目標があるなら、M&Aのプロセスにかかる期間(1年程度)を逆算して、早めに準備を始める必要があります。

気力・体力が充実しているうちに、万全の体制で交渉に臨むことが成功の鍵です。

赤字や債務超過でも会社売却は可能か

「うちは赤字だから売れるはずがない」と諦めてしまう経営者の方も多くいます。しかし、財務状況が悪いからといって、会社売却の可能性がゼロになるわけではありません。

ここでは、どのような場合に赤字でも売却が可能になるのかを解説します。

赤字でも売却できるケースとは

買い手が評価するのは、過去の業績だけではありません。たとえ赤字であっても、以下のような独自の価値があれば、買い手にとって魅力的な買収対象となり得ます。

- 独自の技術や特許を持っている

- 特定のニッチ市場で高いシェアを誇る

- 優れた人材や強力な販売網がある

- 将来性のある事業モデルやブランド価値がある

- 特定の許認可やライセンスを保有している

買い手は、自社の経営資源と組み合わせることで、これらの価値を活かして事業を黒字化できると判断すれば、買収に踏み切る可能性があります。

債務超過の場合の注意点

資産よりも負債が多い債務超過の状態でも、会社売却が不可能ではありません。

以下のような手法で売却が実現できる可能性があります。

- 買い手による債務の引き受け:

買い手が、売り手企業の事業の将来性に大きな価値を見出し、債務ごと会社を引き受けるケース。ただし、これは買い手にとってリスクが大きいため、よほど魅力的な事業でなければ成立は難しいでしょう。 - 経営者による債務の整理:

売り手である経営者が、役員貸付金の債権放棄を行ったり、個人資産で借入金を返済したりして、債務超過の状態を解消してから売却に臨む方法です。 - 金融機関の協力(債権放棄):

会社のメインバンクなどの金融機関に交渉し、債務の一部を放棄(債権放棄)してもらうことで債務超過を解消する方法。事業再生の側面が強く、高度な交渉が必要となります。

ただし、その場合は通常のM&Aとは異なり、事業再生の手法に詳しい専門家のサポートが不可欠となります。

金融機関との交渉や、法的な手続きが複雑に絡むため、早期に専門家へ相談することが重要です。

会社売却を成功させるコツ

会社売却という重要な経営判断を成功に導くためには、戦略的な準備と実行が求められます。

ここでは、後悔しないために押さえておきたい6つのコツをご紹介します。

売却の目的と優先順位を明確にする

売却の目的を明確にすることが、最初のステップです。

創業者利益の最大化、従業員の雇用維持、会社のさらなる成長など、目的によって交渉で優先すべき条件は変わってきます。

軸がブレないよう、譲れない条件と、ある程度譲歩できる条件を事前に整理しておきましょう。

早い段階から準備し、企業価値を高める

売却を決意してから慌てて準備するのではなく、将来の選択肢の一つとして、日頃から企業価値を高める経営を意識することが重要です。

財務内容の透明化、不採算事業の整理、経営管理体制の強化など、いつ買い手に見られても良いように会社を磨き上げておくことが、高値売却につながります。

自社の強み・魅力を客観的に整理する

自社の本当の強みは、自分たちでは気づきにくいこともあります。

専門家の視点を借りながら、技術力・顧客基盤・ブランド・人材など、買い手にとって魅力となる要素を客観的に洗い出し、わかりやすくアピールできるよう準備しましょう。

複数の買い手候補と交渉する

買い手候補が1社しかいない状況(相対交渉)では、どうしても買い手側のペースで交渉が進みがちになり、価格や条件面で不利な立場に置かれやすくなります。

これを避けるためには、複数の買い手候補と同時に交渉を進める入札(オークション)方式が有効です。

複数の候補が競い合うことで競争原理が働き、より高い価格や有利な条件を引き出せる可能性が格段に高まります。

また、さまざまな候補と面談することで、価格だけでなく、企業文化や従業員への考え方などを比較検討でき、自社にとって本当に最適なパートナーを見極められます。

信頼できるM&Aの専門家を選ぶ

会社売却は、法務、税務、会計、交渉術など、極めて高度で幅広い専門知識を要します。経営者一人や顧問税理士だけでは、対応が難しい領域です。

成功の鍵を握るのは、豊富な経験と実績を持つ、信頼できるM&Aの専門家を「パートナー」として選ぶことです。

良い専門家は、自社の価値を最大限に引き出す戦略を立案し、広範なネットワークから最適な買い手候補を見つけ出し、複雑な交渉を有利に進めるための強力な味方となってくれます。

複数の専門家と実際に面談し、自社の業界に精通しているか、担当者との相性は良いか、報酬体系は明確かといった観点から、納得できるまで慎重に選びましょう。

M&Aフォースでは業界に精通した専門チームが、貴社の強みを最大限に引き出すM&A戦略をご提案します。

M&Aに関して、少しでもご興味やご不安がございましたら、まずはお気軽に当社の無料相談をご利用ください。

専門のコンサルタントが、お客様の未来を共に創造するパートナーとして、親身にサポートさせていただきます。

徹底した秘密保持

前述の通り、情報漏洩はM&Aの成功を妨げる最大の敵です。

相談する専門家とは必ず秘密保持契約を結び、社内でも情報を共有する範囲を最小限に留めるなど、徹底した情報管理を心がけてください。

会社売却の事例

ここでは、実際に会社売却によって新たな未来を切り拓いた企業の事例を簡潔にご紹介します。

自社の状況と照らし合わせながら、売却後のイメージを膨らませてみてください

事例1:後継者不在の製造業の事業承継

- 買い手: 蒲田金属工業株式会社(アルミ鋳造)

- 売り手: 株式会社小野製作所(切削加工)

切削加工を得意とし、安定経営を続けていた小野製作所は、後継者不在という大きな課題を抱え、従業員の雇用継続を条件に第三者への事業承継を検討していました。

一方、アルミ鋳造を専門とする蒲田金属工業は、後工程である切削加工の機能を持たないことが事業拡大のネックとなっていました。

福島県事業承継・引継ぎ支援センターの紹介で両社が出会ったところ、鋳造から切削までの一貫生産体制という強力なシナジー効果を確信します。蒲田金属工業が小野製作所の全株式を取得する形でM&Aが成立しました。後継者問題の解決と事業強化を同時に実現し、地域経済の活性化にも貢献する事業承継の好事例です。

(情報引用元:蒲田金属工業株式会社 プレスリリース「アルミ鋳造の蒲田金属工業、切削加工の株式会社小野製作所の全株取得による事業承継を実施」)

事例2:ITベンチャーの成長戦略としてのM&A

- 買い手: 株式会社コアコンセプト・テクノロジー(DX支援、東証グロース上場)

- 売り手: 株式会社Pros Cons(AI外観検査ソリューション開発)

AIを活用した外観検査ソリューションで急成長していたPros Consは、設立から約5年で業績は好調でしたが、さらなる事業拡大の手段を模索していました。

一方、DX支援を手掛ける上場企業コアコンセプト・テクノロジーは、自社の製造業向けソリューションOrizuruの機能強化を狙っていました。

Pros Consの持つ先進的なAI技術をOrizuruに組み込むことで製品力を大幅に向上させ、コアコンセプト・テクノロジーの持つ強固な経営基盤や販売網でPros Consの成長を後押しするという、双方の目的が一致します。

事業承継ではなく、ベンチャー企業が大手のリソースを活用してさらなる飛躍を目指す、成長戦略型M&Aの好例です。

(情報引用元:株式会社コアコンセプト・テクノロジー「株式会社Pros Consの株式取得(子会社化)に関するお知らせ」)

事例3:異業種からの参入による事業多角化

- 買い手: 株式会社SHIFT(ソフトウェアテスト事業、東証プライム上場)

- 売り手: 株式会社マスラボ(算数・数学専門の学習塾)

ソフトウェアの品質保証・テスト事業を手掛けるIT企業のSHIFTは、まったくの異業種である算数・数学専門の学習塾マスラボを運営する株式会社マスラボを買収しました。

このM&Aの目的は、SHIFTが持つ採用力や人材教育のノウハウをマスラボに提供して事業拡大を支援すると共に、若年層へのアプローチを強化し、将来の優秀なIT人材の育成につなげるという長期的なシナジーです。

一見すると関連性のない組み合わせですが、IT業界の根幹を支える論理的思考力を、算数・数学教育という早期の段階から育むことを目指した戦略的な一手です。自社の強みを活かして新たな事業領域へ進出し、本業との相乗効果を狙う、異業種参入M&Aのユニークな成功事例と言えます。

(情報引用元:株式会社SHIFT SECURITY「新子会社 株式会社マスラボを設立いたしました。」)

会社売却の相談先と選び方

会社売却の成否は、どの専門家をパートナーとして選ぶかに大きく左右されます。会社売却の相談先にはいくつかの種類があり、それぞれに特徴や得意分野があります。自社の規模や目的に合わせて、最適な相談先を見つけることが重要です。

主な相談先の種類とそれぞれの特徴

会社売却の相談先にはいくつかの選択肢があり、それぞれに特徴があります。

| 相談先 | メリット | デメリット |

| M&A仲介会社 | M&Aの専門知識が豊富。買い手・売り手双方のネットワークを持つ。 | 手数料が高額になる場合がある。会社によって得意分野や質に差がある。 |

| FA(ファイナンシャル・アドバイザー) | 売り手または買い手どちらか一方の利益最大化に徹してくれる。 | M&A仲介会社に比べてネットワークが限定的な場合がある。 |

| 金融機関(銀行・証券会社) | 長年の取引による信頼関係がある。大手企業とのネットワークを持つ。 | 中小企業の小規模な案件には対応が消極的な場合がある。 |

| 士業(弁護士・税理士など) | 顧問契約を結んでいる場合、気軽に相談しやすい。法務・税務面で安心。 | M&Aの実務経験や買い手ネットワークが乏しい場合がある。 |

| 事業引継ぎ支援センター | 国が設置する公的機関で、相談は無料。中立的な立場からの助言がもらえる。 | マッチングが主であり、交渉や契約実務のサポートは限定的。 |

失敗しない相談先の選び方のポイント

最適なパートナーを選ぶためには、以下の点を総合的に判断することが重要です。

- 実績と専門性:

自社の業種や規模に近い案件の実績が豊富かを確認しましょう。 - ネットワーク:

どのような買い手候補のネットワークを持っているか。自社の未来を託せるような企業とつながっているかが重要です。 - 手数料体系:

料金体系が明確で、納得できるものか。成功報酬だけでなく、着手金や中間金の有無も確認しましょう。 - 担当者との相性:

長期間にわたるプロジェクトを共に進めるため、担当者が信頼でき、何でも率直に話せる相手かどうかが最も重要です。

複数の専門家と面談し、じっくり比較検討することをおすすめします。

M&Aフォースでは業界に精通した専門チームが、貴社の強みを最大限に引き出すM&A戦略をご提案します。

M&Aに関して、少しでもご興味やご不安がございましたら、まずはお気軽に当社の無料相談をご利用ください。

専門のコンサルタントが、お客様の未来を共に創造するパートナーとして、親身にサポートさせていただきます。

会社売却は未来を拓くための重要な経営戦略

会社売却は、もはや特別なことではありません。後継者問題の解決、会社の持続的成長、そして経営者自身の人生の新たなステージへの移行を実現するための、極めて有効で前向きな経営戦略です。

もちろん、そこには価格交渉や税金、従業員の処遇といった、乗り越えるべき多くの課題が存在します。

しかし、それらの課題は、信頼できる専門家と二人三脚で準備を進めることで、一つひとつ解決できます。まずは専門家に一度相談してみてはいかがでしょうか。

M&Aフォースでは業界に精通した専門チームが、貴社の強みを最大限に引き出すM&A戦略をご提案します。

M&Aに関して、少しでもご興味やご不安がございましたら、まずはお気軽に当社の無料相談をご利用ください。

専門のコンサルタントが、お客様の未来を共に創造するパートナーとして、親身にサポートさせていただきます。

M&AフォースではM&Aコンサルティングの最新事情がわかる資料をご用意しています。会社の価値がわからない、会社の価値がどう決まるのか知りたいという方は「“売れる”会社のヒントにつながる9つの質問」をダウンロードしてください。